Hent Arbejdspapiret

10 år efter kommunalreformen har kommunerne stadig ikke effektiviseret

Udgivet d.

11. oktober 2016 - 11:57

Arbejdspapir

Beskæftigelse

Kommuner & regioner

Produktivitet

Vækst

I indeværende år når den seneste kommunale strukturreform at have været i kraft i et årti. Hermed er det efterhånden blevet på tide at se også lidt mere overordnet på langsigtede konsekvenser af det system, som blev sat i søen i 2007. I dette arbejdspapir kortlægges væsentlige aspekter af det kommunale finansieringssystem, som har virket i denne periode. Selv om strukturreformen lagde de grundlæggende præmisser fast, så er der også i de efterfølgende år gennemført betydelige reformer, som har fået afgørende betydning for udviklingen i kommunernes økonomi. Kommunernes vægring ved at overholde den aftalestyring, som fungerede i de første år efter 2007 har som konsekvens ført til strammere statslige sanktioner ved overskridelse af aftaler, og der har haft mærkbare konsekvenser for kommunernes måde at håndtere økonomien på. De strammere samfundsøkonomiske vilkår har også ledt til skærpede krav om effektivisering i kommunerne. Også dette har sat sig mærkbare spor i kommunernes økonomihåndtering. Det er et hovedsigte med arbejdspapiret at sætte lys på disse konsekvenser og fremhæve de videre perspektiver.

Første udgave af dette arbejdspapir blev fremlagt i juni 2016. I nærværende 2. udgave er analyserne suppleret med kommunernes regnskabstal for 2015, samt med løn- og personale-tal for 2015.

Papirets analyser er udført af stud.polit’erne Waldemar Schoustrup Schuppli og Kim Kaaring.

August 2016

Henrik Christoffersen

Forskningschef i CEPOS

Skattestoppet udmøntes i de årlige kommunale økonomiaftalers begrænsning af kommunernes skatteudskrivning. Alligevel har kommunerne siden den kommunale strukturreform opkrævet en stadig større andel af borgernes bruttoindkomster i lokal beskatning. I dette arbejdspapir beregnes et samlet mål for alle lokale skatter på kommunalt niveau set i forhold til bruttoindkomsterne i kommunen. Dette beregnede samlede lokale skattetryk er øget fra 13,5 procent i 2007 til 15,2 procent i 2014. Skattestoppet omfatter nemlig ikke den samlede kommunale skatteudskrivning men alene kommunernes udskrivning af kommunale indkomstskatter, og det har kommunerne benyttet sig af til at opnå øgede skatteindtægter ikke mindst gennem grundskyldsbeskatningen.

Den statslige styring af kommunernes økonomi omfatter ikke kun kommunernes indtægtsside men også udgiftsstyringen. De årlige aftalte rammer for kommunernes budgetter i forening med skærpede sanktioner over for aftaleoverskridelse har ledt til, at kommunernes samlede reale bruttodriftsudgifter efter øgning umiddelbart efter 2007 har været aftagende siden 2010.

Alt i alt har der hermed udviklet sig en situation, hvor staten i de senere år har presset på for at fremkalde effektivisering i kommunerne, men hvor kommunerne altså til dels har modgået effektiviseringspresset ved at skrue skattetrykket i vejret på områder, hvor skattestoppet ikke har blokeret.

I øvrigt har kommunerne modgået effektiviseringspresset ved justeringer i to henseender. Det er imidlertid bemærkelsesværdigt, at kommunernes bruttodriftsudgifter til serviceydelser målt i faste priser ikke er blevet justeret ned fra 2011 til 2014. Det samme gælder administrationsudgifterne. Derimod er der foregået en real reduktion i bruttoudgifterne per indbygger til overførselsydelser. Der er altså ikke gennem disse år sket nogen driftsmæssig effektivisering i den forstand, at kommunerne er kommet til at kunne servicere den lokale befolkning ved hjælp af færre økonomiske ressourcer. Udbetalingerne til modtagere af overførselsydelser har opfanget hele reduktionen i kommunernes økonomiske råderum. Det kan forklares ved konjunkturudviklingen, ved mere restriktive tildelingskriterier og måske også ved en mere stram administration i kommunerne af regelgrundlaget for overførselsydelser.

På trods af, at bruttoudgifterne til serviceydelser og til administration er forblevet uforandrede regnet i faste priser, er antallet af ansatte i kommunerne blevet reduceret efter 2010. Det vises, at der særligt i de første år efter kommunalreformen i 2007 blev gennemført personalepolitiske ændringer, som øgede gennemsnitslønnen i kommunerne stærkere end lønudviklingen på det private arbejdsmarked. Det kan igen delvis forklares ved, at kommunerne reducerede antallet af mindre uddannede medarbejdere men øgede antallet af videregående uddannet arbejdskraft. Idet kommunerne har gennemført disse justeringer af medarbejdersammensætningen frivilligt, må det med fornuftig kommunal adfærd antages, at justeringerne trods den samlede reduktion i antallet af medarbejdere har resulteret i en øget evne til at forsyne borgerne med service. Dette peger igen i retning af, at kommunerne i den beskrevne periode med uændrede reale serviceudgifter men med ændret medarbejdersammensætning har været i stand til at øge nytten for borgerne af den leverede service.

Siden gennemførelsen af den kommunale strukturreform har flere momenter medvirket til, at der har udviklet sig en konvergens i kommunernes lokale skattetryk og i kommunernes serviceniveauer. Der er henunder foregået en markant omfordeling fra hovedstadsområdet og de største kommuner i øvrigt til landets udkantområder.

I 2014 var Brønderslev kommunen med højest serviceniveau på 109 procent af landsgennemsnittet, modsat Frederiksberg Kommune, som med et serviceniveau på 91 af landsgennemsnittet var den mest økonomiske kommune.

Trods tendensen til konvergens er der fortsat væsentlige variationer i det beregnede lokale skattetryk mellem kommunerne. Når bortses fra ø-kommunerne var Glostrup Kommune i 2014 kommunen med landets højeste samlede lokale skattetryk, idet borgerne her betalte 17,23 procent af bruttoindkomsterne i skat til kommunen. Rebild Kommune havde landets laveste beregnede lokale skattetryk med en procent på 13,08.

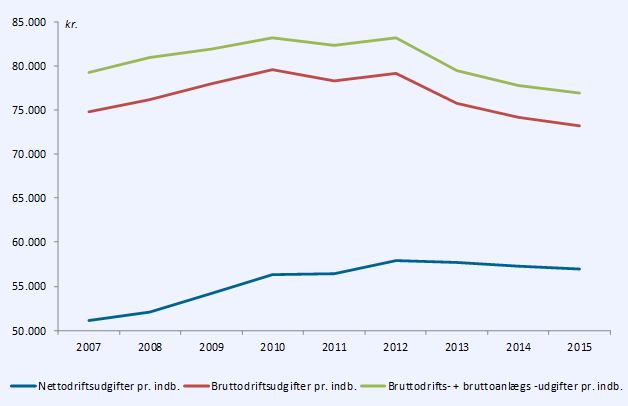

Siden kommunalreformen i 2007 har vi set en udvikling i kommunesektorens samlede reale aktivitet målt ved bruttodriftsudgifter regnet i faste priser og lønninger, som tegner en omvendt U-kurve. Frem til 2010 udviklede aktiviteten sig tydeligt ekspansivt, og herefter vendte udviklingen. Figur 1 viser forløbet. I figuren er de opgjorte bruttodriftsudgifter fremkommet ved en korrektion i forhold til udviklingen i priser og lønninger sådan som der er korrigeret herfor i kommunernes årlige økonomiaftaler. Det indebærer, at den viste udvikling såvel kan forklares ved ændringer i realt udgiftsniveau ved løsningen af de bestående opgaver som ved justeringer af kommunernes opgaver sådan som det også bliver registreret som led i budgetsamarbejdets DUT-systemet. Figur 1 viser også udviklingen i kommunernes anlægsudgifter i løbet af perioden. Anlægsudgifterne fremkommer i figuren som båndet mellem øverste og mellemste kurve. Det fremgår, at dette bånd har haft en stort set fast størrelse gennem alle årene. Anlægsudgifterne, som jo ikke er udtryk for et forbrug i økonomisk forstand, kan dermed opfattes på linje med en række af løbende afskrivninger på kommunernes aktivmasse.

Årlige aftaler mellem finansministeren og kommunerne fastlægger de samlede rammer for kommunernes aktivitet, og det omvendte U afspejler således den økonomiske styring af kommunerne, som staten løbende bedriver, og som helt afgørende kommer til udtryk i de årlige økonomiaftaler. Aftalestyringen har dog ikke forhindret årlige afvigelser fra de aftalte rammer. I de første år efter 2007 overskred kommunerne de økonomiske rammer, men efter at Folketinget har strammet sanktioner for de enkelte kommuner ved overskridelser, har kommunerne siden 2010 præsteret et underforbrug i forhold til de givne rammer. Dette forløb i håndteringen af rammesyringen har således bidraget til at tydeliggøre det omvendte U-forløb.

Figuren viser også udviklingen i kommunernes nettodriftsudgifter. Her er der i forhold til bruttodriftsudgifterne foretaget modregning for de refusioner fra staten, som kommunerne modtager, og for driftsindtægter fra eksempelvis brugerbetaling. Det er bemærkelsesværdigt, at nettodriftsudgifterne har fulgt en anden udviklingslinje end bruttodriftsudgifterne. Nettodriftsudgifterne, som altså udgør de udgifter, der skal finansieres med kommunernes egne skatteindtægter og med bloktilskud fra staten herunder gennem den kommunale udligningsordning, fulgte med op, da bruttodriftsudgifterne gik i vejret frem til 2010. Nettodriftsudgifterne har imidlertid fortsat øgningen frem til 2013, hvorefter der viste sig en blot beskeden tilbagegang.

Udviklingen i de statslige refusioner og bloktilskud i sammenhæng med aftalestyringen af de lokale skatter har alt i alt drevet de samlede kommunale bruttoudgifter ned efter 2012.

Problemstillingen er nærmere undersøgt i figur 2, hvor kommunernes udgifter er dekomponeret i en række delelementer.

Figur 2 afslører, hvor det er i kommunernes udgiftsportefølje, at der realt er foregået en kontraktion i de seneste år. Fra 2011 til 2014 har bruttodriftsudgifterne til serviceydelser per indbygger holdt sig uforandrede. I 2015 viste serviceudgifterne en meget lille tilbagegang. Det samme gælder administrationsudgifterne. Stort set hele reduktionen i real aktivitet i kommunerne er således fremkommet ved en real reduktion i bruttoudgifterne per indbygger til overførselsydelser. Der er altså ikke i denne periode foregået nogen driftsmæssig effektivisering i den forstand, at kommunerne er kommet til at kunne servicere den lokale befolkning ved hjælp af færre ressourcer. Derimod er det udbetalingerne til modtagere af overførselsydelser, som har opfanget hele reduktionen i kommunernes økonomiske råderum.

Der kan være flere forklaringer på udviklingen i udgifterne til overførselsudgifter. Konjunkturudviklingen har været forholdsvis positiv, og Folketinget har gennemført justeringer, som har modereret adgangen til overførselsydelser. Hertil kommer, at kommunerne eventuelt i en presset økonomisk situation har kunnet stramme administrationen af gældende regelsæt.

Det stort set uændrede reale niveau for bruttodriftsudgifter til serviceydelser og administration siden 2011 er blevet fulgt af en reduktion i antallet af beskæftigede i kommunerne, som ses i figur 3. Reduktionen er dog fladet ud efter 2012.

Lønudgifter udgør den betydende andel af udgifterne til serviceydelser og administration, og den forskellige udvikling i udgifter til service og administration og i antal beskæftigede leder derfor tanken hen på lønudviklingen i kommunerne. Der gælder i overenskomstsystemet på det kommunale område en mekanisme, som i princippet blokerer for en stærkere lønudvikling på sigt i kommunerne end på det private arbejdsmarked, hvor international konkurrenceevne igen lægger loft over lønudviklingen i de enkelte overenskomster. Det har imidlertid siden kommunalreformen været en tendens i kommunernes personalerekruttering, at kommunerne løbende har løftet uddannelsesniveauet blandt medarbejderne, og hermed også flyttet medarbejdere over på gennemgående dyrere overenskomster, jfr. Christoffersen og Larsen (2012).

Danmarks Statistik udarbejder en kvartalsvis lønstatistik, hvor det er muligt at sammenholde lønudvikling i kommuner og regioner med udviklingen i private virksomheder og organisationer. Figur 4 viser, at kommunernes og regionernes lønudvikling tog et veritabelt spring op over den private lønudvikling efter 2009. Der er ikke siden foregået nogen genopretning af denne forskydning.

I figur 5 er vist en direkte beregning af realiserede lønudgifter per medarbejder. Der er foretaget en omregning til faste priser, således at den viste udvikling afspejler reallønsudviklingen for kommunalt ansatte. Det fremgår, at kommunerne fra 2009 til 2012 har kørt med et realt lønniveau, som ligger 6 – 7 procent over niveauet lige efter kommunalreformen. Fra 2010 til 2015 er antallet af kommunalt ansatte blevet reduceret med omkring 6 procent. Såfremt reallønsudviklingen afspejler en kommunal produktivitetsvækst, indebærer det, at der kan vurderes at være sket en beskeden øgning af produktionen af service i kommunerne.

Efter 2012 er der igen sat en betydelig øgning igennem i det reale lønniveau i kommunerne.

De senere års vigende reale kommunale aktivitet er på kommunernes indtægtsside blevet modsvaret af en stigende lokal skattebyrde på den lokale befolkning. Det er illustreret i figur 6. Her er konstrueret et mål for den samlede tyngde af kommunernes skatteopkrævning, idet provenuet fra alle de lokale skattekilder er sat i forhold til massen af bruttoindkomster i kommunen. Det beregnede lokale skattetryk angiver, hvor stort et indhug de lokale skatter gør i de opgjorte bruttoindkomster, forinden de disponible indkomster står tilbage. For så vidt angår den lokale ejendomsbeskatning indgår et indirekte moment i det beregnede lokale skattetryk. Ejere af fast ejendom kan eventuelt opnå en kapitalgevinst i form af prisstigning på grundværdien, men denne kapitalgevinst indgår ikke i opgørelsen af bruttoindkomsten. Stigende grundværdier kan dermed lede til øgning af betalingen af grundskyld til kommunen uden at der registreres en indkomstøgning. Såfremt en sådan effekt gør sig gældende, kan kapitalgevinster gennem øgede grundværdier øge det beregnede lokale skattetryk. Siden 2007 er det således beregnede samlede lokale skattetryk vokset fra 13,5 procent til 15,2 procent. Øgningen i lokalt skattetryk er i hovedsagen foregået ved, at byrden af den lokale indkomstbeskatning i forhold til bruttoindkomsterne imidlertid er blevet tungere, men den kommunale grundskyld har stort set været holdt fast set i forhold til de tjente indkomster.

Den kommunale indkomstskat er i princippet en proportional skat, men der er indlagt et fast bundfradrag. Uden en passende løbende opjustering indebærer denne konstruktion, at der reelt skal betales en stigende andel af bruttoindkomsten med stigende bruttoindkomst. Rent faktisk en bundfradraget i den beskrevne periode ikke blevet opjusteret så stærkt, at det har neutraliseret effekten af stigende bruttoindkomster.

Proportional indkomstskat og grundskyld udgør de to væsentlige kommunale beskatningskilder. Social- og Indenrigsministeriet sammenvejer disse beskatningskilder til at mål for beskatningsniveau. Ministeriet definerer beskatningsniveauet som kommunens indtægter fra indkomstskat, grundskyld og ejendomsværdiskat i procent af kommunens udskrivningsgrundlag tillagt en andel af de afgiftspligtige grundværdier. Beskatningsniveauet har imidlertid ikke afspejlet den voksende skattetyngde målt i forhold til de lokale indkomster, som det fremgår af figuren.

Kommunerne skaffer sig ikke selv via skatter et indtægtsgrundlag, som kan finansiere kommunernes virksomhed. Staten bidrager til at finansiere kommunerne. Dels skyder staten penge ind i systemet af generelle tilskud og udligning, dels yder staten refusioner og formålsbestemte tilskud via en lang række af finansieringsordninger. Kommunerne skaffer sig også supplerende indtægter i kraft af, at borgerne og virksomhederne betaler for levering af konkrete ydelser. Her kan være tale om forældrebetaling for daginstitutionspladser og mange andre ydelser.

Der er i enkel form i figur 7 tegnet et samlet billede af udgifter og finansiering i den kommunale økonomi. Figuren gentager billedet af et voksende lokalt skattetryk og en reduktion i de reale statslige bidrag til finansiering af kommunernes virksomhed. Ydermere afslører figuren, at kommunernes driftsindtægter stort set har fastholdt en uændret tyngde målt i forhold til borgernes tjente indkomster. Alt i alt har det øgede lokale skattetryk sammen med en real reduktion i kommunernes bruttodriftsudgifter mere end modsvaret reduktionen af det statslige bidrag til kommunernes økonomi, således at kommunerne samlet set har forbedret budgetbalancen, der i figuren kan aflæses som afstanden mellem de to øverste kurver.

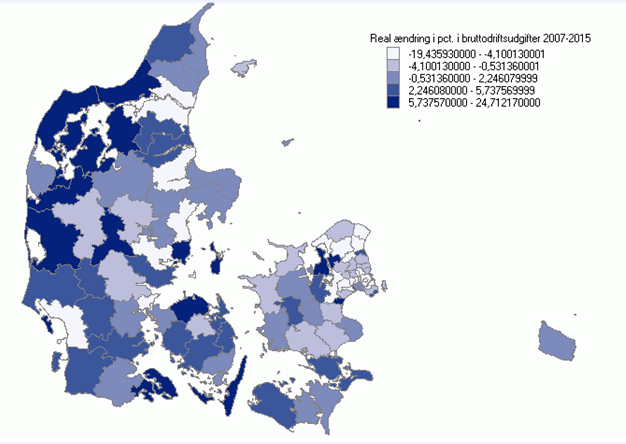

Det er stort set alle 98 kommuner, som hver især har fulgt et udgiftsforløb svarende til et omvendt U, jfr. Birkvad (2010). Der har imidlertid været væsentlig forskel kommunerne imellem hvad angår udviklingen i beskatning. Danmarkskortet i figur 8 viser, hvorledes det beregnede lokale skattetryk har ændret sig siden 2007. Få kommuner har sænket det beregnede lokale skattetryk eller fastholdt det nogenlunde uændret. De fleste kommuner har i varierende omfang øget den lokale skattebyrde.

Udviklingen i den lokale beskatning har ledt til et geografisk mønster, som er vist på Danmarkskortet i figur 9. Trods moderat udviklingen i tyngden af lokal beskatning i de største byområder: København, Aarhus og Ålborg, er det samlede lokale skattetryk her fortsat relativt højt. I øvrigt ses væsentlige lokale forskelle, som er vanskelige at forklare ved de pågældende kommuners placering i det regionale system, men som snarere afspejler lokale forskelle i forhistorie og prioriteringer.

Det kommunale selvstyre er begrænset af økonomiaftalerne, men selvstyret giver plads til, at timingen og styrken af ændringerne kan variere fra kommune til kommune. Det viser sig, at der i høj grad kan findes sådanne variationer. I det følgende redegøres der nærmere for variationerne, og der søges i det følgende afsnit 4 efter forklaringer på det udviklingsmønster, som har dannet sig.

Et afgørende spørgsmål i forhold til udgiftsforløbet i kommunerne må være, hvorvidt der undervejs er opstået større eller mindre forskelle kommunerne imellem i det serviceniveau, som de enkelte kommuner tilbyder deres indbyggere og erhvervsliv. Det er et grundrationale bag forestillingen om kommunalt selvstyre, at kommuner i princippet skal have mulighed for at levere det samme serviceniveau, såfremt de også holder det samme beskatningsniveau. Det er netop sigtet med kommunal udligning at sikre sådanne ensartede muligheder, idet det indebærer, at borgerne tilskyndes til at træffe valg om bokommune ud fra kommunens prioriteringer og effektivitet frem for ud fra de øvrige indbyggeres skattebetalingsevne. Det danske udligningssystem er ikke indrettet med en 100 procent udligning af forskelle i muligheder, men udligningsniveauet er dog højt, og også så højt, at det indebærer væsentlige incitamentsproblemer i forhold til kommunernes beslutningssituation, jfr. Christoffersen og Larsen (2014).

Figurerne 10 og 11 tegner til sammen billedet af en udvikling kendetegnet ved konvergens. Bruttodriftsudgifterne per indbygger beskriver det absolutte reale aktivitetsomfang mens serviceniveauet opgøres som et relativt mål i forhold til landsgennemsnittet og tager højde for ændringer i udgiftsbehov i løbet af perioden. På figurerne er angivet et mål for præcisionen i den sammenhæng, som bliver beregnet i form af den såkaldte R2 værdi. Sammenhængen mellem serviceniveauet i 2007 og udviklingen siden i serviceniveau er klart skarpere end sammenhængen mellem serviceniveauet i 2007 og udviklingen i udgiftsniveauet. Det er i overensstemmelse med, at der siden 2007 er foregået en udjævning mellem kommunerne af serviceniveauerne.

Udviklingen i udgifter og service kan også illustreres på et Danmarkskort. Det er gjort i figurerne 12 og 13.

Konvergensen i kommunernes serviceniveau har fundet sted i kraft af flere forskellige faktorer. Det har været muligt i kraft af en skærpet kommunal udligning samt tillige fordi indkomstgrundlaget har udviklet sig stærkest i kommuner med et oprindeligt svagt indkomstgrundlag. Her er hovedforklaringen igen, at beskæftigelsen siden 2007 er vokset stærkest i Udkantdanmark, hvor en særlig stor del af arbejdsstyrken består af beskedent uddannet arbejdskraft i den private sektor, og hvor finanskrisen skabte et stort tilbageslag i beskæftigelsen. Her er der siden foregået en væsentlig genkomst af dele af de tabte jobs. Denne udvikling er nærmere beskrevet i Christoffersen og Larsen (2016).

Når konvergensen i serviceniveau har været så markant som tilfældet har været, så er en afgørende forklaring også, at den stadig forbedrede økonomi i kommuner med oprindeligt beskedent serviceniveau i hovedsagen fuldt er blevet omsat i serviceløft, hvorimod den forbedrede økonomi knap har givet anledning til reduceret beskatningsniveau på trods af, at mange af kommunerne med særligt forbedret økonomi som udgangspunkt har været kendetegnet ved et særlig højt beskatningsniveau. I økonomisk teori betegnes fænomenet ”Fly paper effect” eller fluepapir-effekt, hvor betegnelsen dækker over fænomenet, at når der kommer penge i nærheden af disse kommuner, så ”klistrer de fast”.

Det har også nærliggende medvirket til den stærke udvikling i serviceniveau i landets udkantområder, at ”prisen på service” udtrykt ved Indenrigsministeriets mål for Skat/service-forhold er faldet i udkantområderne som en konsekvens af den skærpede udligning og af den relativt stærke indkomstfremgang her. Denne udvikling er vist i Danmarkskortet i figur 14.

Fastholdelsen af betydelige dele af forskellene i kommunalt niveau for skatteudskrivning har alt i alt ledt til en situation, hvor sammenhængen mellem beskatningsgrundlag og serviceniveau i kommunerne i realiteten er blevet ophævet, som det er påvist i figur 15. I figuren måles ad y-aksen hvor stærk sammenhæng som findes mellem serviceniveau og beskatningsniveau i de enkelte år. Det ses, at der i første halvdel af 1990’erne tydeligt var en positiv sammenhæng, således at serviceniveauet var højere jo højere beskatningsgrundlaget per indbygger var. I de senere år er denne sammenhæng i realiteten blevet visket ud.

I og med, at den stærke skærpelse af den regionale økonomiske omfordeling ikke i nævneværdigt omfang har ledt til udjævning af kommunernes skattetryk, så er tilpasningerne i de enkelte kommuner foregået over kommunernes udgiftsniveau og omkostningseffektivitet. Danmarkskortet i figur 16 illustrerer konsekvensen af denne form for tilpasning. Vi finder nu kommunerne med lavest serviceniveau eller højest omkostningseffektivitet i landets centerområder i København og kommunerne nord for samt i Aarhus og kommunerne i Midtjylland.

I årene fra 2007 til 2016 har i alt 96 ud af 98 kommuner ændret deres kommunale udskrivningsprocent for indkomstskat. Heraf er skatteprocenten i 81 kommuner øget i løbet af perioden, mens 15 kommuner har sat udskrivningsprocenten ned. To kommuner har bibeholdt deres udskrivningsprocent. Figur 17 tegner et billede af bevægelserne.

I den efterfølgende analyse bliver det undersøgt, hvilke karakteristika, som kan bidrage til at forklare, hvorledes de enkelte kommuner har ændret deres beskatning siden 2007. De mulige forklaringer, som bliver afprøvet, er opsummeret i figur 18.

| Hypoteser og variable | Definition/forklaring |

|---|---|

| Hypotese 1: udgiftstunge strukturer | |

| H:1.1: Socioøkonomisk indeks | Indeks brugt til udligning for året. Værdi >1 betyder et større udgiftsbehov relativt til gennemsnittet og værdi <1 betyder mindre udgiftsbehov relativt til gennemsnittet. |

| H:1.2: Beskatningsgrundlag pr. indbygger | Budgetterede udskrivningsgrundlag i året (beregnet størrelse ud fra en andel af afgiftspligtige grundværdier og ejendomsværdiskat). |

| Hypotese 2: Poitiske forklaringer | |

| H:2.1: Borgmesterens politiske tilhørsforhold | Dummy-variabel for om borgmesteren tilhører V eller K i året. |

| H:2.2: KommunaIbestyrelsens fragmentering (herfindahl Indeks 0-1) | Herfindahl indeks over kommunaIbstyrelsens partipolitiske sammensætning, hvor en værdi, der nærmer sig 1, er en kommunalbestyrelse med 1 part. |

| H:2.3: Velfærdskoalitionen | Andelen af 18+-årige, der er offentligt ansatte eller modtager indkomsterstattende ydelser. |

| Hypotese 3: Negative stød til den lokale økonomi | |

| H:3.1: Ændring i ledighedsprocenten | Ændringen i bruttoledigheden (i pct. arbejdsstyrke, RAS) fra årsopgørelse til årsopgørelse (1/1 til 31/12). |

| Hypotese 4: Skala og professionalisering | |

| H:4.1: Indbyggertal | Den naturlige logaritme In tiI indbyggertaI per 1. januar. |

| H:4.2: Befolkningsandel i bymæssig bebyggelse | Antal indbyggere i byer med 200 indbyggere eller mere i procent af kommunens samlede indbyggertal per 1. januar i året (noegletal.dk). |

| H:4.3: Privat-leverandør-indikator | Andel af kommunens brug af private Ieverandører i pct. ift. den del af kommunens samlede opgaveløsning, der må varetages af private Ieverandører i året. (noegletal.dk). |

| Hypotese 5: Soliditeten i den kommunale økonomi | |

| H:5.1: Likviditet efter kassekreditreglen per indbygger | Budgetterede Iikvideaktiver opgjort ultimo året før. Variablen er logaritmisk. |

| H:5.2: Udskrivningsprocent | Udskrivningsprocent i det pågældende år. |

| H:5.3: Beskatningsniveau (pct.) | Kommunens indtægter fra indkomstskat, grundskyld og ejendomsværdiskat i procent af kommunens udskrivningsgrundlag tillagt en andel af de afgiftspligtige grundværdier. |

| H:5.4: Serviceniveau | Forholdet mellem faktiske nettoudgifter og beregnede udgiftsbehov ift. Socioøkonomiske parametre. Landsgennemsnittet er 1, og en værdi på over 1 indikerer altså at de faktiske udgifter overstiger udgiftsbehovet. |

| Hypotese 6: Manglende styr på økonomien | |

| H:6.1: Budgeoverholdelse for nettoudgifter i pct. | Budgetoverholdelse i året før i pct. af budget, hvor en værdi >0 indikerer overskridelse. I figur 18 bruges en dummyvariabel, der angiver en værdi på 1 for kommuner med mindst en overholdelse over 4 i perioden 2007-2014. |

| H:6.2: Driftstbudgetoverholdelse i pct . | Driftsbudgetoverholdelse året før (delmængde af budgetoverskridelse), hvor en værdig >0 indikerer overskridelse. I figur 18 bruges en dummyvariabel, der angiver en værdi på 1 for kommuner med mindst en overholdelse over 4 i perioden 2007-2014. |

Kilde: www.noegletal.dk, www.dst.dk

Figur 19: OLS Model for model (1) Beskatningsniveau og (2) Udskrivningsprocent. Ændring fra 2007-2015.

| VARIABLE | Model (1) Beskatningsniveau_0715 |

Model (2) Udskrivningspct_0715 |

|---|---|---|

| Iog(Likviditet_07) | -0.503*** (0.143) |

-0.305** (0.135) |

| Beskatningsniveau_07 | -0.179*** (0.0529) |

-0.194*** (0.0500) |

| Serviceniveau_0715 | 0.09639*** (0.00961) |

0.06736*** (0.00909) |

| Driftoverhold_Dummy | 0.265*** (0.0989) |

0.225** (0.0935) |

| Konstant | 6.516*** -1.489 |

6.198*** -1.407 |

| Observationer R2 | 98 0.582 |

98 0.456 |

Std. fejl i parenteser

*** p<0.01, ** p<0.05, * p<0.1

Anm.: Driftoverhold_Dummy angiver 1 for kommuner med mindst 1 driftsbudgetoverholdelse over 4 i perioden 2007-2015.

Kilde: www.noegletal.dk www.dst.dk

Hypoteserne fra figur 18 er blevet efterprøvet i en statistisk analyse, hvis resultater er vist i figur 19. De hypoteser, som ikke kan understøttes signifikant, er stepvis udeladt i tabellen. Der er foretaget to kørsler på modellen, hvor henholdsvis udviklingen i kommunal udskrivningsprocent og udviklingen i kommunalt beskatningsniveau søges forklaret. De beregnede R2 værdier for regressionsanalysens forklaringsgrad viser, at der opnås en højere forklaringsgrad ved forklaringen af beskatningsniveauet end ved forklaringen af udskrivningsprocenten. Forskellen mellem den kommunale indkomstskat og den samlede kommunale beskatning udgøres primært af grundskylden, og den bedre forklaringsgrad ved forklaringen af det samlede beskatningsniveau indikerer således, at den anvendte statistiske model er mindre god til at forklare kommunernes prioritering mellem de forskellige skattekilder men god til at forklare udviklingen i kommunernes samlede beskatning.

Den første hypotese antager, at kommuner vil have en særlig tendens til at øge deres beskatning, såfremt de er kendetegnet ved udgiftstunge strukturer. De statistiske undersøgelser kan ikke finde nogen understøttelse for denne hypotese. Det samme gælder for hypoteserne vedrørende negative stød til lokaløkonomien samt vedrørende stordriftseffekter og grad af professionalisering.

Hypotesen i den statistiske analyse, der udsiger, at kommuner med solid økonomi har været mindre tilbøjelige til at øge beskatningen, viser sig at udgøre en signifikant forklaring. Analysen viser således, at jo større likviditet kommunen havde i 2007, jo mindre er udskrivningsprocenten og beskatningsniveauet blevet øget siden. Endvidere findes, at jo højere serviceniveauet var i 2007, jo mere er udskrivningsprocenten og beskatningsniveauet blevet øget siden. Endelig viser analysen, at udskrivningsprocenten og beskatningsniveauet er øget mere i de kommuner, der for perioden samlet set har overholdt deres budgetter.

Efter 2010 har kommunerne samlet set fået anerkendt, at aftalerne med staten om kommuneøkonomien er blevet overholdt. Det dækker over, at kommunerne har præsteret ganske forskellig evne budgetdisciplin. Figur 19 tegner et billede af situationen, som den gjorde sig gældende i 2015. Samlet set præsterede kommunerne et underforbrug i forhold til de lagte budgetter, men godt en fjerdedel af kommunerne overskred de udgiftsbudgetter, som de selv havde lagt.

I figur 21 vises resultaterne af en statistisk undersøgelse af budgetoverholdelsen. Undersøgelsen er tilrettelagt som en OLS-regression parallelt til den statistiske undersøgelse i figurerne 18 og 19 af, hvad der kendetegner kommuner, som har øget beskatningen.

Figur 21: Regressionsanalyse for Budgetoverholdelse 2014

| VARIABLE | Model (1) Budgetoverholdelse |

|---|---|

| Andel 25-64 m. vid. udd. | -0.128** (0.0552) |

| Beskatningsniveau | -1.594*** (0.450) |

| Serviceniveau | 0.434*** (0.107) |

| log(TiIskud og udligning) | 0.594* (0.348) |

| Andel over 67 år | 0.128 (0.126) |

| Borgmester | -0.844* (0.478) |

| Beskatningsgrundlag | -0.732** (0.318) |

| Bruttoindkomst | 0.611*** (0.207) |

| Konstant | -11.45 -8.466 |

| Observationer | 98 |

| R2 | 0.331 |

Robuste standardfejl i parentes

*** p<0.01, ** p<0.05, * p<0.1

Anm.: Beskatningsgrundlag og bruttoindkomst koefficienterne er ved en stigning på 10.000 kr.

Note: Robust OLS, som tager højde for outliers, da modellen viste tegn på heteroskedasticitet.

Kilde: www.noegletal.dk www.dst.dk

Som graden af budgetoverholdelse opgøres i Indenrigsministeriets kommunale nøgletal udtrykker en negativ værdi, at den pågældende kommune har præsteret et underforbrug og dermed et overskud på årets regnskab. Det fremgår, at kommuner med veluddannede indbyggere og et højt beskatningsgrundlag vil være særligt orienterede imod at sikre et regnskabsmæssigt overskud. Kommuner med høje bruttoindkomster og højt serviceniveau har vanskeligere ved at holde budgettet. Endvidere ses en vis tendens til, at evnen til at overholde budgettet er faldende med, hvor mange penge kommunen modtager i tilskud og udligning.

Alt i alt er det en tredjedel af variationerne i overskud på regnskaberne for 2015, som bliver forklaret i den anvendte statistiske model. Da modellen er en ret simpel model, tyder det på, at der faktisk gælder nogle bestemte mønstre for budgetdisciplin i kommunerne. På den anden side ser det ikke ud til, at sådanne mønstre er af ren økonomisk art. Når kommuner med højt serviceniveau eksempelvis har særligt vanskeligt ved at overholde budgettet, så peger det i retning af, at forskelle i politiske prioriteringer og administrativ styringsmæssig duelighed også kan være betydende momenter.

Bilagstabel 1: Serviceniveau, udskrivningsprocent og beregnet lokalt skattetryk for 2014.

10 år efter kommunalreformen har kommunerne stadig ikke effektiviseret

ABCepos: Flere offentligt ansatte i 2026 end i 2010.

ABCepos: Siden 2001 har skiftende regeringer gennemført markante reformer, der øger den strukturelle beskæftigelse med 350.000 personer i 2030.

100 kr.