Hent Arbejdspapiret

En række ydelser, som har stor betydning for mange, leveres af transport- og logistiksektoren. Nogle af disse leveres ved hjælp af fysiske net eller forbindelser, hvor der er betydelige stordriftsfordele.

Udgivet d.

6. juli 2017 - 16:09

Arbejdspapir

Konkurrence

Transport

Udbud & privatisering

En række ydelser, som har stor betydning for mange, leveres af transport- og logistiksektoren. Nogle af disse leveres ved hjælp af fysiske net eller forbindelser, hvor der er betydelige stordriftsfordele. Andre ydelser leveres af brancher, der er særreguleret i den forstand, at det ikke blot er den almindelige erhvervslovgivning – fx konkurrenceloven, markedsføringsloven og selskabsloven – der gælder, men også en række andre krav, fastsat i særlig lovgivningKonkurrenceloven er endvidere udformet, så den viger for anden lovgivning, hvilket der er mange eksempler på i de tre behandlede sektorer. . I dette notat gennemføres en analyse af konkurrenceforholdene i tre vigtige sektorer: togdrift, taxikørsel og postvæsen. Den første og sidste sektor har klare træk af naturligt monopol. Taxierhvervet er reguleret af andre grunde.

Togdrift har været underkastet en særlig regulering længe. Men i de sidste 20-30 år er der sket en udvikling – både i den måde, erhverv som ditte reguleres på, og i økonomiske teorier som velfærdsteori, spilteori, public choice teori mv., hvilket har ledt til nye reguleringsformer. I mange tilfælde er der taget skridt til konkurrenceudsættelse. I Europa er der gennemført fællesskabslovgivning på en række områder for at fremme konkurrencen, og i OECD er der gennem årene opsamlet et stort erfaringsmateriale om, hvordan konkurrencefremmende regulering bedst muligt kan gribes an.

Internationalt er der flest gode erfaringer med konkurrenceudsættelse. Men der er også dårlige erfaringer, som viser, at konkurrenceudsættelse skal gribes klogt an. Danmark ligger i midterfeltet, forstået på den måde, at en del andre lande har flere erfaringer med konkurrenceudsættelse end os. Det betyder, at der faktisk foreligger et betydeligt erfaringsmateriale fra andre lande, som giver en klar indikation af hvor store de samfundsøkonomiske gevinster ved en større konkurrenceudsættelse vil være – samt hvad risiciene er. Der er også et fyldigt erfaringsmateriale for, hvordan konkurrenceudsættelsen kan tilrettelægges, så der er størst sandsynlighed for en samfundsøkonomisk gevinst.

Papiret gennemgår først generel teori om naturlige monopoler og det, der på engelsk hedder ”Public Service Obligations”. Herefter beskrives en række tendenser og erfaringer på området togdrift, og endelig kommer papiret med anbefalinger til en bedre regulering, som kan give velfærdsgevinster.

Papirets udgangspunkt er, at reguleringen bør indrettes, så den fremmer produktivitet, allokering – dvs. at ressourcerne anvendes der, hvor de gør størst gavn, og innovation – dvs. at virksomhederne hele tiden tilskyndes til at gøre tingene smartere, mest muligt. Øvrige samfundsmæssige mål bør fremmes, så de kommer mindst muligt i konflikt med disse overordnede mål. Det lyder enkelt, men kræver i praksis en del omtanke, hvor det kan være gavnligt at trække på andres erfaringer. Papirets formål er at bidrage til denne erfaringsopsamling.

I økonomisk teori defineres et naturligt monopol som en situation, hvor en virksomhed med anvendelse af effektive produktionsmetoder kan producere billigere og billigere pr produceret enhed, jo større en andel af markedet, virksomheden dækker. Der er med andre ord stordriftsfordele svarende til mindst hele markedets størrelse. Det betyder, at de samlede produktionsomkostninger vil være lavest, hvis en enkelt virksomhed har monopol og er eneleverandør til hele markedet.

Problemet er imidlertid, at hvis en virksomhed har monopol, og virksomheden ikke er underkastet særlig regulering, så vil virksomheden normalt vælge at producere mindre end det, der er samfundsmæssigt optimalt, og derved presse prisen op. Virksomhedens indtjening stiger som følge af den højere pris, men forbrugerne lider et endnu større tab end virksomhedens gevinst. Samfundsøkonomisk er der et dødvægtstab.

Teoretisk kan dødvægtstabet undgås på flere måder. En regulator kan fastsætte en pris på virksomhedens produkt eller service, der svarer til de marginale omkostninger, således at den solgte mængde svarer til det samfundsøkonomisk optimale.

Alternativt kan man gennemgøre en regulering, der forhindrer virksomheden i at tage en pris, der overstiger de gennemsnitlige produktionsomkostninger pr enhed – med et tillæg af en vis forrentning af virksomhedens egenkapital.

Endelig kan man gennem lovgivningen tildele en virksomhed, der er offentligt ejet, et legalt monopol på det pågældende område. Hvis virksomhedens mål ikke er at maksimere sin indtjening, men i stedet er at producere så effektivt som muligt til en rimelig pris, så har man i princippet løst problemet. Virksomheden kan få rammer til at fungere inden for, som kan give den incitamenter til at tage en pris og producere en mængde, der er samfundsøkonomisk optimal.

De seneste årtiers praktiske erfaringer og økonomisk teori har imidlertid vist, at disse løsninger i vidt omfang er baseret på skrivebordsbetragtninger, der ikke holder i praksis – eller i hvert fald kun holder delvist.

Metoden med at lade en regulator fastsætte en pris svarende til marginalomkostningerne anvendes meget sjældent i praksis. Metoden indebærer som regel, at virksomheden ikke får dækket alle sine omkostninger. Det kan løses ved, at forbrugerne ud over en pris for de leverede ydelser også betaler en fast tilslutningsafgift, basisabonnement el.lign., som dækker en andel af de faste omkostninger. Alternativt skal monopolvirksomheden subsidieres af staten, hvilket kræver en skattefinansiering, der giver et forvridningstab.

Metoden med at lade monopolvirksomheden kræve en pris, der dækker alle gennemsnitsomkostninger, undgår dette problem. Denne metode anvendes fx i store dele af energi- og forsyningssektoren under betegnelsen ”hvile i sig selv”-regulering. Til gengæld er der betydelig risiko for, at virksomhedens ledelse ikke bruger mange kræfter på at holde omkostningerne nede. En del analyserPå danske data har Konkurrencestyrelsens Konkurrenceredegørelser indeholdt analyser af lønpræmier siden Konkurrenceredegørelse 2001. En anden beregning af danske lønpræmier er givet i DØR (2005). Et amerikansk eksempel på lønpræmier kan findes i Carbaugh et al. (2011) viser fx, at der ofte er en sammenhæng mellem en branches konkurrenceintensitet og branchens lønniveau, når man korrigerer lønnen for de beskæftigedes uddannelseslængde mv. Også i offentligt ejede monopoler modtager de ansatte ofte en løn, der er højere end den gennemsnitlige løn i andre erhverv, når der tages hensyn til uddannelseslængde mv.

Hertil kommer, at både monopoler med hvile-i-sig-selv prisregulering og offentligt ejede monopoler kun har et beskedent incitament til innovation og udvikling. Der er jo ingen konkurrent, der puster virksomheden i nakken, og som med nye produkter, produktionsmetoder eller helt nye forretningsmodeller pludselig kan true monopolisten.

I dag vil langt de fleste økonomer være enige i disse betragtninger. Men det er tankevækkende, at den danske konkurrencepolitik i 35-40 år, fra oprettelsen af Monopoltilsynet i 1955, til navneskiftet i 1990 til Konkurrencerådet og til vedtagelsen i 1997 af en mere tidssvarende konkurrencepolitik baseret på det såkaldte forbudsprincip, i store træk gik ud på at acceptere monopoler og øvrige konkurrencebegrænsninger mod ”til gengæld” at holde øje med store virksomheders prissætning og i enkelte tilfælde forsøge at få priserne sat ned. Der er næppe tvivl om, at denne konkurrencepolitik medvirkede til en langsommere produktivitetsudvikling end ellers.

Både på transportområdet og en del andre områder, fx sundhedsområdet, findes der eksempler på erhverv, der er tæt regulerede af andre grunde end dem, der ligger bag monopolreguleringen. Reguleringen omfatter erhverv, hvis ydelser anses for at være en vigtig del af et velfærdssamfund. Et (blandt mange) eksempler på sundhedsområdet er apoteker, og et eksempel på transportområdet er taxierhvervet.

Særreguleringen betyder i de fleste tilfælde, at en offentlig myndighed sætter en pris eller en maksimalpris på ydelsen. Prisen skal være den samme for en given ydelse i hele landet (evt. kommunen), uanset produktionsomkostningerne i fx tæt beboede og tyndt beboede områder. Da prisen ved at levere til ”dyre” kunder normalt vil være lavere end den pris, uregulerede virksomheder ville sætte, kombineres prisloftet med et krav om forsyningspligt til alle kunder og krav om mindstekvalitet (fx åbningstider). Effekten af denne regulering er, at rentable kunder er med til at finansiere forsyningen til mindre rentable kunder.

I litteraturen betegnes sådan en regulering som forsyningspligt eller på engelsk PSO, Public Service Obligations, eller undertiden NCPSO, non-commercial public service obligations.

Ønsket om at sikre leverancer af fx lægemidler eller taxikørsel også til personer, som bor i yderområder, er lige så legitimt som ønsket om via skattesystemet og overførselsindkomster at udjævne indkomstfordelingen. Problemet er blot, at de fleste systemer, der er reguleret på denne måde, indebærer en omfordeling eller krydssubsidiering, hvis omfang er usynligt eller i hvert fald uigennemsigtigt, fordi de regulerede virksomheder sjældent laver regnskaber, der belyser økonomien i at levere til forskellige områder eller kundegrupper. Det kan medføre, at løsningen er ineffektiv, fordi de kunder, der modtager subsidiet, måske hellere ville subsidieres på en anden og billigere måde, hvis de havde valgmulighedenHertil kommer, at krydssubsidieringen fastholder en høj ”monopolpris” på den aktivitet, der finansierer subsidiet .

Generelt gælder således, at hvis man i stedet for en omfordeling til tyndt befolkede områder valgte at give de omfattede beboere et tilskud, fx gennem skattesystemet, så kunne de vælge at bruge beløbet på det, de helst ville, hvilket ville være velfærdsfremmende. Man kunne også vælge en mellemform og give udvalgte grupper en voucher, som kunne bruges som delvis betaling ved køb af transportydelser.

Dertil kommer, at PSO-regulering (som man også kan kalde særreguleringen) lige som monopolreguleringen kan være administrativt besværlig, omkostningskrævende og innovationshæmmende. Et eksempel på det er netop taxibranchen, jf. senere i dette papir.

Sammenfattende kan man sige om både reguleringen af naturlige monopoler og om PSO-regulering, at de senere årtiers erfaringer har vist, at uregulerede markeder kan give et velfærdstab, men at alle kendte og afprøvede reguleringsmetoder også har en række omkostninger og afledte problemer. Der er derfor god grund til at afprøve nye reguleringsmetoder, der bedre end hidtil kan sikre velfærdsgevinster til alle uden, at de regulerede virksomheder mister incitamentet til at opføre sig, som konkurrenceudsatte virksomheder normalt gør – dvs. løbende at arbejde på at innovere deres virksomheder og ydelser og at holde omkostningerne nede.

Jernbanen er for en umiddelbar betragtning et af de mest ”naturlige” monopoler, der findes. At anlægge jernbanespor og at anskaffe materiel er dyrt og kapitalkrævende. Det er næsten alle steder åbenlyst uøkonomisk at lade forskellige selskaber anlægge parallelle spor og konkurrere om passagererne.

Da togdriften vandt udbredelse i 1800-tallet, var det mange steder på privat initiativ og med privat finansiering, dog ofte ansporet af staterne. I de fleste lande overtog staten efterhånden ejerskabet af såvel banelegemer som tog, og god, regelmæssig og effektiv togdrift blev anset for en vigtig del af et velfungerende samfund. I 1900-tallet faldt togenes andel af den samlede transportmængde i 1960´erne og 1970´erne i takt med, at middelklassen i Nordamerika og USA, og senere andre kontinenter, fik bil. I dette århundrede har urbaniseringen imidlertid vendt denne tendens. I dag lever mere end halvdelen af jordens befolkning i byer, som ville bryde trafikalt sammen uden regionaltog og metroer. Fjerntog over længere afstande (flere hundrede km) er på den anden side udsat for en meget hårdere konkurrence fra fly, efter at adgang til lufthavne og luftrum blev liberaliseret i 1990´erne, og det herefter blev væsentligt billigere at flyve.

I 1980´erne og 90´erne blev der både i OECD og i EU-Kommissionen taget initiativer til diskussioner og analyser, der skulle introducere konkurrence om jernbanedriften. Generelt sondrer man mellem konkurrence om markedet og konkurrence i markedet. Konkurrence om markedet er, når retten til at køre på en given jernbanestrækning, som regel med et betydeligt offentligt subsidium i ryggen, udbydes – og en enkelt virksomhed får eneret til denne strækning. Eneretten gælder som regel for en årrække – fra 3-4 år til 10 eller helt op til 15 år. Konkurrence i markedet er, når en konkurrent får særlig tilladelse til at køre på udvalgte strækninger, der som regel er stærkt trafikerede og derfor kan betjenes uden offentlige subsidier. Generelt gælder, at langt det meste konkurrence, der er etableret i jernbanesektoren, er sket som konkurrence om markedet, gennem udbud.

I Danmark ledte overvejelser om konkurrence i 1990´erne til, at DSB i flere omgange blev omorganiseret. Frem til 1993 var DSB en etat med en generaldirektør i spidsen, som refererede direkte til trafikministerenMinisteriet har skiftet navn nogle gange, men kaldes i dette papir for enkelthedens skyld generelt Trafikministeriet . I 1997 gennemførtes en selskabsmæssig adskillelse af skinnerne gennem etableringen af Bane Danmark. I 1997 blev DSB gjort til en SOV – Selvstændig Offentlig Virksomhed – med egen bestyrelse. I 2001 gennemførtes en udbud af regional togtrafik i Midt- og Vestjylland (udgifterne til togdrift her udgør knap 5 pct. af de samlede udgifter i Danmark). For at få nye konkurrenter ”på banen” blev DSB afholdt fra at byde. Arriva vandt udbuddet, og blev dermed tildelt retten til at køre regionaltog i dette område fra starten af 2003.

Fra starten af 2003 var der problemer med denne konkurrenceudsættelseSe bl.a. Rigsrevisionens beretning, ”Trafikministeriets håndtering af kontrakten med Arriva”, februar 2005. . Trafikministeriets kontrakt med Arriva var ikke tilstrækkeligt specifik, og ministeriets ønsker om ændrede køreplaner mv. kunne derfor ikke klares med kontraktens optionsbestemmelse om ekstrakørsel, men måtte betales med en dyrere takst. Arriva kunne endvidere ikke skaffe det fornødne antal togførere. De fleste af DSB´s togførere er tjenestemænd og kunne (og kan) derfor ikke overflyttes til et privat selskab som Arriva mod deres vilje. Der måtte derfor uddannes nye togførere, og dette kunne ikke ske tilstrækkeligt hurtigt. En del tog måtte derfor aflyses i starten af 2003.

Problemerne blev imidlertid overvundet, og dag er kundetilfredsheden med Arriva høj – og højere end med DSBSe Forbrugerrådet Tænk, 2016: Passagerpulsen . Nogle iagttagere gør dog gældende, at DSB´s vilkår er anderledes, og at det derfor er vanskeligt at sammenligne kundetilfredshedsmålingerne.

Den første kontraktperiode udløb (efter en ændring af den oprindelige kontrakt) i 2009, og ved slutningen af perioden udbød Trafikministeriet strækningen igen, denne gang for en lidt længere periode: 2010-18, med en option for Trafikministeriet på en toårig forlængelse til 2020. Arriva vandt også dette udbud.

Arriva var tidligere et britisk selskab, men i dag er Arriva ejet af Deutsche Bahn, der igen er ejet af den tyske statDette forhold har (heldigvis) ikke været fremført som noget argument mod konkurrenceudsættelse . Arriva driver transportaktiviteter – togdrift, busdrift, udleje af citybiler mv. – i mange lande.

I 2007 udbød det danske Trafikministerium og de sydsvenske, regionale trafikselskaber sammen kørslen på Kystbanen (Helsingør-København) og øresundstogene (København-Malmö). For at få lov til at byde valgte DSB at gå sammen med det skotske First Group og etablere et nyt, bydende selskab – DSB First, med DSB som hovedaktionær og First Group som mindretalsaktionær. DSB First´s bud var langt det billigste, og DSB First vandt derfor udbuddet. Det viste sig imidlertid, at der reelt var budt med en pris, der ikke dækkede omkostningerne. I 2011 lukkede DSB First, og DSB fik overdraget den danske del af kørslen uden udbud – dvs. driften af Kystbanen plus den danske del af togene mellem København og Malmö. Veolia Sverige (et datterselskab af den franske, privatejede koncern Veolia) fik den svenske del. Den danske del var først udskilt i et særligt datterselskab, DSB Øresund, som siden er fusioneret ind i DSB.

Flere trafikministre har efterfølgende tilkendegivet, at Kystbanen og den danske del af øresundstrafikken tidligst vil blive udbudt i 2020Pia Olsen Dyhr (Berlingske Tidende, 17/12 2013) og Magnus Heunicke (Ingeniøren, 1/12 2014). , og Trafikministeriet har indgået en kontrakt med DSB om togtrafikken, der løber frem til 2024Da DSB er 100 pct. ejet af staten ved Trafikministeriet, kan denne kontrakt ophæves uden ansvar over for tredjeparter . Begrundelsen herfor er bl.a., at det er komplekst at udbyde strækninger, som skal gennemgå større vedligeholdelsesarbejder, elektrificeres eller have nye signalsystemer. Dette argument ser bort fra, at det jo også er komplekst at lave gode performancekontrakter med DSB under disse vilkår, og andre operatører end DSB har også erfaringer med sporarbejder mv.

Senest er der primo juni 2017 indgået et jernbaneforlig, som indebærer, at når togkørslen i Midt- og Vestjylland igen udbydes i 2018, vil dette inkludere strækningerne mellem Vejle og Struer og mellem Odense og Svendborg. Trafikministeren har endvidere tilkendegivet et ønske om at udbyde driften af S-togene.

Sammenfattende kan man konkludere, at Danmark har begrænsede erfaringer med konkurrenceudsættelse af togdrift. Udbuddet af togdrift i Midt- og Vestjylland gav anledning til en del uro og problemer i starten, men må i dag karakteriseres som en succes, med læreomkostninger i starten. Besparelsen efter det første år har oversteget udbudsomkostningerne (jf. nedenfor), og brugertilfredsheden med Arriva er høj. Udbuddet af den noget større trafikklump, Kystbanen og øresundstogene, har ikke været nogen succes på grund af DSB´s underbud.

Danmark er ikke det eneste land med begrænsede erfaringer med konkurrenceudsættelse af togdrift. Selv om både OECD og EU på forskellig måde har skubbet på og ønsket at fremme konkurrenceudsættelsen, har der været betydelig modstand fra etablerede transportinteresser i mange lande. På den anden side er der en håndfuld lande, der har gjort sig en del erfaringer – også positive – som andre lande, herunder Danmark, kan lære af.

Storbritannien (UK) var det første land i verden til at etablere jernbaner (i 1825) – og er også det land, der har flest erfaringer med at indføre konkurrence på togområdet. I UK er der indhøstet erfaringer med strukturel separation af skinneinfrastrukturen og togdriften, der har været gennemført en række udbud af togdriften, der tillades i et vist omfang også konkurrence i togsystemet, jf. ovenfor, lige som både skinneinfrastrukturen og det dominerende togselskab (British Rail) har været eller er privatiseret.

Den britiske skinneinfrastruktur blev adskilt fra togdriften og i 1994 privatiseret i form af selskabet Railtrack, som blev børsnoteretSe Competition & Markets Authority, 2016: Competition in Passenger Rail Service in Great Britain – A Policy Document . Der blev samtidig etableret et offentligt tilsyn med selskabet. I den første periode blev tilsynet kritiseret for at være for slapt, men efter et regeringsskifte og efterfølgende udskiftning af tilsynets ledelse blev tilsynet væsentligt skrappere, og forholdet mellem selskab og tilsyn blev dårligt. Da en del teknisk kyndige ingeniører mv. havde forladt selskabet blev det kritiseret for at have utilstrækkelig teknisk kompetence. I 2001 indtraf en togulykke ved Hatwick med 4 dræbte og ca. 70 sårede, og ulykkesårsagen blev fastslået til at være dårligt vedligeholdte skinner. I 2002 blev selskabet opløst og infrastrukturen overtaget af Network Rail Ltd – et aktieselskab ejet af det britiske transportministerium.

Det selskab, der stod for selve togdriften, British Railways (tidl. British Rail), er i dag børsnoteret. Selskabet blev privatiseret i 1994-97. I 1948 var selskabet omvendt blevet statsejet, efter at 4 private jernbaneselskaber blev nationaliseret og slået sammen til British Rail.

Nogle af de britiske udbud har været præget af problemer. Det gælder udbuddet af East Coast Franchise i 2009 og af West Coast Franchise i 2012. I det første tilfælde måtte den britiske stat i 2009 gå ind og overtage den østlige franchise i en 5-årig periode, da det hurtigt viste sig, at det vindende bud (afgivet af Sea Containers) ikke dækkede omkostningerne. I det andet tilfælde, dvs. den vestlige franchise, blev udbuddet på grund af uklare udbudsbetingelser genstand for en retssag mellem stridende virksomheder. First Group, der i første omfang havde vundet udbuddet, måtte efter nogle måneders uro trække sig, efter at Virgin Group havde truet mod at lægge sag an mod Transportministeriet, da Virgin Group mente, dette var grebet forkert an. Sagen endte med, at Virgin Group vandt ordren, og Transportministeriet strammede op på den måde, udbuddene blev grebet an på.

På trods af disse sager, som ikke har medført substantielle problemer, men i en periode har givet konkurrenceudsættelse et dårligt renomme, er jernbanedriften i UK i fremgang. Hvor der i 1950 blev gennemført ca. 1 mia. togrejser om året i UK var dette tal i 1980´erne faldet til ca. 600 mio. Herefter vendte udviklingen imidlertid, og i 2015 blev der gennemført ca. 1,6 mia. togrejser. Årsagen hertil er primært befolkningsvækst og stadig mere trængsel på vejene.

Knap 1 pct. af togdriften varetages af såkaldte OAO´er – Open Access Operators. En OAO er et selskab, der ikke har vundet et franchiseudbud, men alligevel søger om ret til at betjene udvalgte togstrækninger. Jernbanemyndigheden – ORR, Office of Rail and Roads – skal give tilladelse og har som normalt godkendelseskriterium, at den nye linje skal generere så meget trafik, at der skabes ny trafik (målt på provenuet) svarende til mindst 30 pct. af den trafik, der fragår eksisterende operatører. UK har i dag to OAO´er: Grand Central og First Hull Trains – begge selskaber, som ejes af selskaber, der har franchisekørsel i andre britiske regioner. Den britiske konkurrencemyndighed, CMA (Competition and Markets Authority)´s vurdering er, at OAO´erne kørsel leder til effektiviseringer, fordi de tilbyder nye, innovative ydelser. Samtidig erkendes det, at det forhold (som er kendt på forhånd), at OAO´er har denne mulighed, kan reducere interessen i at byde på franchise-udbud, eller at kræve et større offentligt subsidium for at varetage togdriften i en region end uden denne mulighed.

OAO´erne kan selv frit sætte priser på sine togture, men er dog forpligtet til at følge generelle regler om salgspraksis, rabat til udsatte grupper mv. OAO´erne får ikke tilskud til deres togkørsel.

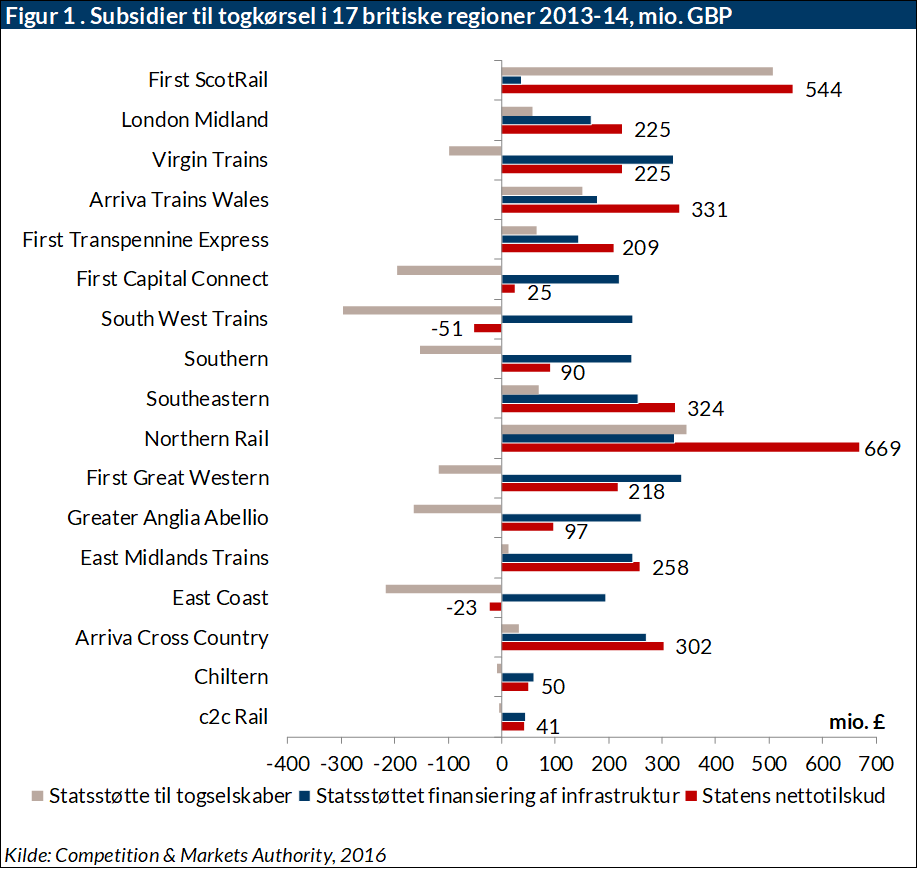

En interessant vinkel på de britiske franchise-udbud er, at de nogle steder er designet, så de delvist overlapper hinanden, dvs. ikke dækker skarpt adskilte områder. Det betyder, at en del togstrækninger på denne måde er udsat for konkurrence fra alternative togudbydere. I 2015 dækkede 17 regionale franchises hele UK.

De engelske togudbud er designet, så de bydende selskaber ikke nødvendigvis får et tilskud for at betjene et togområde med et på forhånd aftalt antal togture i døgnet. I andre regioner kan markedsforholdene tilsige, at de bydende selskaber skal betale for retten til at køre tog. Systemet indebærer på denne måde en krydssubsidiering, hvor passagerer i tæt befolkede områder er med til at betale for togtransporten i tyndt befolkede områder. I mange regioner betaler staten subsidier til den, der vinder togudbuddet – men subsidierne til disse franchisekontrakter opvejes stort set af betalinger for kontrakterne i andre regioner, så netto-tilskuddet til franchisekontrakter under et i 2013-14 kun udgjorde 0,1 mia. pund, jf. figur 1.

Dertil kommer dog, at den britiske stat yder betydelige tilskud til infrastrukturselskabet (Network Rail Ltd. nævnt ovenfor).

I UK har myndighederne i løbet af de godt 20 år indhøstet så betydelige erfaringer med konkurrenceudsættelse af jernbanedriften, at risikoen for fejlslagne udbud og privatiseringer må vurderes at være væsentligt lavere i dag end tidligere. Det gælder også mht. at drage erfaringer, som sikrer et tilfredsstillende omfang af samarbejde mellem togoperatørerne. Fx har myndighederne taget initiativ til drøftelser mellem operatørerne, som har ledt til, at de både udbyder billetter, som alene kan anvendes til at køre med en enkelt operatørs tog, og andre billetter, som kan bruges på tværs af operatørerne.

Med en sådan billet kan man møde op på en togstation, der betjenes af flere operatører, og tage det første tog, der viser sig, til en ønsket destination.

I dag er konkurrencen om og i det britiske jernbanesystem således mere moden, og myndighederne har lært af deres fejl. Jernbanetilsynet er en del af en større myndighed, ORR. Al togdrift har været gennem regionale udbud. Den vindende byder får en regional franchise, der typisk løber mellem 7 og 15 år. Normalt sørger franchisetageren selv for rullende materiel, bl.a. gennem et velfungerede marked for leasing af togvogne og lokomotiver.

Selv om der findes en del kritikere af processen, er de fleste iagttagereEn oversigt er givet i Oxera and Arup (2015): Impact Assessment of the CMA´s options for increasing on-rail competition enige om, at konkurrenceudsættelsen har øget effektiviteten i den britiske togsystem og medført samfundsøkonomiske og budgetmæssige gevinster.

Tyskland er, efter UK, et af de lande, der har flest erfaringer med konkurrence i og om togdriften. På nogle områder er omstillingen af Deutsche Bahn (DB), der blev etableret i 1994 som en fusion af de tidligere øst- og vesttyske, statsejede selskaber, dog ikke gået så hurtigt. Skinneinfrastrukturen er ikke skilt ejermæssigt fra togdriften, men alene funktionelt – dvs. som et sideordnet datterselskab i Deutsche Bahn-koncernen. Konkurrenceudsættelsen af langdistancetog er gået langsomt, idet DB stadig har kontrakt med Transportministeriet om kørsel i hele Tyskland. Der er dog en enkelt OAO-udbyder på langdistancetog, nemlig det engelsk-amerikansk ejede HKX (Hamburg-Köln Express) – en togtur på 430 km, der tilbagelægges på ca. 4 timer, dvs. kun marginalt hurtigere end DB.

De tyske regionaltog, der styres af de enkelte länder, og som udgør ca. 55 pct. af den tyske togtrafik, er til gengæld i stigende grad blevet konkurrenceudsat. Länderne er lovmæssigt forpligtet til at gennemføre udbud af hele regionaltogdriften senest i 2023. Regionaltogenes kørsel er interessant, fordi den på mange måder minder om dansk togdrift.

Konkurrenceudsættelsen af togdriften sker med Bundesnetzagentur som regulator og konkurrencemyndighed. Transportministeriet har med andre ord ikke en rolle i konkurrencetilsynetEt selvstændigt – og vigtigt – tema, som mange forskere beskæftiger sig med, vedrører, hvordan man mindsker risikoen for ”regulatory capture”, dvs. det forhold, at regulerende og håndhævende myndigheder er nødt til arbejde så tæt sammen med dem, de regulerer, at reguleringen i praksis bliver for slap. . Bundesnetzagentur er (lige som den tyske Konkurrencestyrelse) placeret i Bonn, dvs. bevidst lagt med fysisk afstand af regering og ministerier i BerlinDa Bonn var hovedstad var konkurrencemyndigheden placeret i Berlin. .

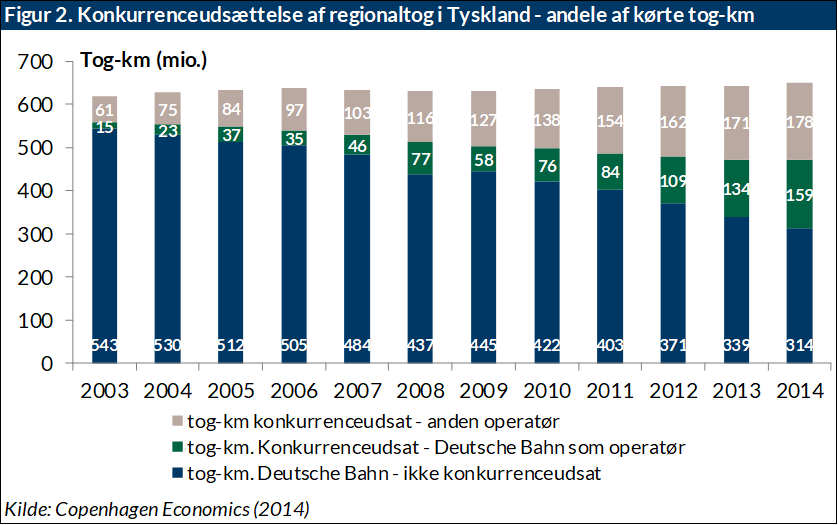

DB´s konkurrenter har vundet godt halvdelen af de regionale udbud, mens DB har vundet knap halvdelen, jf. figur 2.

Det er imidlertid de mindst befærdede strækninger, der er blevet udbudt først – formentlig fordi de tyske trafikmyndigheder ville gøre sig erfaringer med disse udbud, som blev antaget at være mindre komplicerede, inden de mere trafikerede strækninger blev udbudt. Målt som andel af kørte tog-km var det således i 2014 lige over halvdelen af den samlede regionaltogskørsel, der var blevet udbudt, og konkurrenternes markedsandel udgjorde over 25 pct.. Målt som andel af kørte person-km udgjorde konkurrenternes markedsandel kun ca. 15, pct., jf. figur 3.

Delstaternes trafikministerier har sluttet sig sammen i en ”indkøbsforening” for at være rustet fagligt til udbuddene, og de fleste erfaringer er gode. De fleste servicekontrakter udbydes for en 7-15-årig periode, og de fleste som nettokontrakter, dvs. hvor operatøren får et tilskud for at køre tog i et område, med en række kontraktligt aftalte minimumskrav, og til en på forhånd fastsat billetpris – og på forhånd fastsatte tariffer for at benytte skinnelegemet. Generelt har brugertilfredsheden blandt passagerne været højere end tilfredsheden med DB inden udbuddene. Den stigende kundetilfredshed er formentlig en vigtig grund til, at regionaltogtrafikken er steget relativt meget, nemlig med 3 pct. årligt, i perioden.

Copenhagen Economics (2014) anfører, primært med BAG (2009) som kilde, at de gennemsnitlige besparelser i tilskud til togdriften har udgjort 26 pct. (heri er ikke medregnet tilskuddet til skinneinfrastrukturen). Besparelsen har været størst på regional-express-tog, som kører på mere befærdede strækninger, mindst på ”almindelige” regionaltog, og 23 pct. på S-tog.

Dette skal selvfølgelig holdes op mod omkostningerne til at lave udbud – både hos udbuds- og hos tilbudsgiverne. Meget tyder på, at disse omkostninger kan være betydelige – men også, at de, for begge parter (udbuds- og tilbudsgivere) falder en del, når erfaringerne med udbud høstes (jf. nedenfor). Udbudsomkostningerne vurderes således at være væsentligt mindre end besparelserne.

Målt pr passager-km ligger de britiske tilskud til infrastrukturejeren på et gennemsnitligt europæisk niveau, mens tilskuddet til selve togdriften som tidligere nævnt ligger tæt på nul. Den britiske konkurrencekommission vurderer, at tilskuddene til den britiske infrastruktur overvejende er historisk betinget, jf. beskrivelsen af Network Rail ovenfor. De meget lave tilskud til togdrift er både en konsekvens af en hård konkurrence mellem udbyderne, som har ledt til øget effektivitet, og en konsekvens af, at britiske billetpriser pr km hører til i den høje ende i Europa.

Også i Nederlandene fungerer togdriften uden tilskud, jf. figur 4. Når tilskuddene til bane og tog lægges sammen, lå Danmark i 2012 højst blandt de europæiske lande.

Figur 4. Gennemsnitligt tilskud til togkørsel i udvalgte lande (euros/passagerkm), 2012

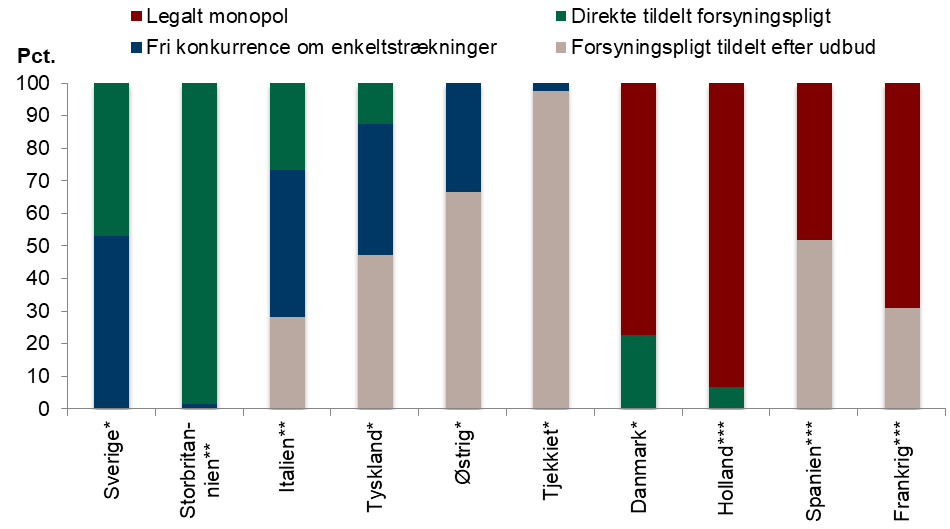

I figur 5 er givet et oversigtsbillede af, hvor konkurrenceudsat jernbanen pt er i udvalgte europæiske lande.

Figur 5. Konkurrence om togdrift i udvalgte europæiske lande

Afhængigt af, hvor stor vægt man tillægger forskellige konkurrenceformer, skiller 5 lande sig ud som dem, der har indført mest konkurrence om togdrift. Ud over UK og Tyskland, der er beskrevet ovenfor, er de øvrige lande Sverige, Italien og Østrig. Danmark følger efter i en anden gruppe på 5 lande, hvor der i et vist omfang er indført konkurrence.

Den mest vidtgående konkurrence er muligheden for at lade OAO´er køre tog. I Sverige er der to OAO-operatører: Et konsortium ledet af Veolia, som bl.a. kører i Sydsverige, og det Hong Kong baserede MTR, som udbyder OAO-kørsel mellem Stockholm og Göteborg, og her ud over også driver Stockholms tunnelbane. Hertil kommer den australske koncern Macquarie Group, der driver Arlanda Express ved Stockholm.

I Italien er Trenitalia det største, og statsejede, togselskab. Det privatejede NTV udbyder hurtigtog til 13 af Italiens største byer og har opnået en betydelig markedsandel de senere år, jf. figur 5. Overgangen mellem trafik markeret med rødt (direkte tildelt forsyningspligt uden udbud) og gult (legalt fastsat monopol) må vurderes at være flydende.

Generelt er vurderingen i alle de 5 lande, der tillader konkurrence i togmarkedet, og ikke bare om togmarkedetSe fx Oxera and Arup, 2015 , at fordelene for både forbrugere og samfund i dag – i flere tilfælde efter begyndervanskeligheder – er større end ulemperne. Ulemperne ved OAO-kørsel er større omkostninger til koordination mellem trafikudbyderne og risiko for større usikkerhed om udbuddene af franchisekontrakter.

Bortset fra i UK har erfaringerne med konkurrenceudsættelse været baseret på ”forsigtige” udbud af trafikklumper inden for de gældende trafiksystemer. Principielt kunne man gå mere drastisk til værks og lave udbud, hvor de enkelte trafikformer konkurrerede mod hinanden. Hvis man fx skal sikre alle i Nordjylland gode og sikre tilbud om kollektiv trafik til resten af landet, gøres det så bedst med tog eller med moderne bussystemer? Denne form for udbud kunne være gavnlig, fordi det ville sikre nye overvejelser om prioriteringer mellem trafikformerne.

Inden for hver af de eksisterende trafikformer er der dog også betydelige muligheder for gevinster. Meget tyder således på, at der stadig er betydelige, uudnyttede muligheder for at høste effektivitetsgevinster gennem mere konkurrence om dansk togdrift. De udenlandske erfaringer peger samstemmende på, at konkurrence om togdriften, gennem udbud, kan reducere omkostningerne, således at tilskuddene til togdriften reduceres med ca. 25 pct. Det viser erfaringerne fra både UK og Tyskland.

Det er naturligvis ikke ensbetydende med, at fortsatte udbud af danske togstrækninger vil lede til lige så store besparelser.

Boston Consulting Group (BCG) gennemførte i 2009 et studie for Økonomi- og Erhvervsministeriet, herunder Konkurrencestyrelsen, samt Trafikministeriet om forventede gevinster ved forskellige konkurrencemodeller.

BCG vurderede i 2009 et bruttoeffektiviseringspotentiale for DSB på 8-900 mio. kr. om året. BCG vurderede bl.a. et scenarie, hvor al togtrafikken blev udbudt over nogle år i 12 klumper. I et andet scenarie blev togtrafikken udbudt i 3 større klumper. Bruttoeffektiviseringspotentialet blev opgjort på baggrund af en international benchmark af ”god praksis”. I forhold til ”bedste praksis”, som vurderedes som urealistisk at realisere, ville der være et yderligere potentiale på 600 mio. kr. om året, dvs. i alt 1,4-1,5 mia. kr. årligt. Årsagen til, at potentialet i forhold til ”bedste praksis” vurderedes som urealistisk at indhøste, var bl.a. andelen af tjenestemænd, som blev opgjort til 40 pct. (i 2007). Blandt lokomotivførerne var andelen væsentligt højere – ca. 70 pct. Besparelserne skulle sættes i forhold til statslige udgifter i 2007 til støtte til hhv. togdriften (DSB og Arriva) på 3,6 mia. kr. og til Bane Danmark på 3,5 mia. kr. Det skønnede potentiale for bruttobesparelser på 8-900 mio. kr. i forhold til tilskuddet på 3,6 mia. kr. svarer således godt til de tyske erfaringer om, at udbud reducerer tilskuddene med ca. 25 pct.

BCG vurderede, at disse besparelser skulle holdes op mod hhv. netværksomkostninger på 120 mio. kr. om året og udbudsomkostninger på 250-300 mio. kr. om året, afhængigt af om der blev valgt en model med få udbud (som var billigere) eller mange udbud.

I 2016 udgjorde Trafikministeriets omkostninger til trafikkontrakter til 4,4 mia. kr. (DSB og Arriva). Bane Danmark modtog bevillinger på 3,3 mia. kr. (driftsbevilling samt bevilling til vedligeholdelse og fornyelse af jernbanen). Hertil kom en anlægsbevilling på 3,2 mia. kr., dækkende signalprogrammet (ERMTS), jernbanen København-Næstved samt elektrificeringsprogrammet.

I dag er DSB´s andel af tjenestemænd faldet til ca. 30 pct. BCG´s skøn for bruttoeffektiviseringspotentialet passer godt med de analyser, der er udført siden 2009. BCG´s skøn for netværksomkostninger og især udbudsomkostninger er imidlertid ikke underbyggede og fremstår i dag som alt for høje.

Netværksomkostninger er omkostninger forbundet med, at en række forskellige ejere af togmateriel (vogne, lokomotiver mv.) hver for sig vil være nødt til at have reservekapacitet klar, og derfor tilsammen vil have større omkostninger end en monopolist. Netværksomkostningerne er med andre ord et udtryk for stordriftsfordele.

Skønnet for udbudsomkostninger skal holdes op mod en række andre skøn, som er væsentligt lavere. Copenhagen Economics (2014) angiver kilder i EU-Kommissionen for at vurdere de gennemsnitlige omkostninger til udbud på togområdet til ca. 5 mio. kr. pr udbud.

I denne sammenhæng må der dog lægges størst vægt på en ex-post opgørelse af de faktiske omkostninger af gennemførte udbud. Rigsrevisionen (2012) har således opgjort Trafikministeriets faktiske omkostninger til udbuddet af togkørsel i Midt- og Vestjylland til 16,7 mio. kr. Hertil kommer selvsagt omkostninger hos tilbudsgiverne, formentlig af tilsammen samme størrelsesorden, samt løbende monitoreringsomkostninger i forhold til kontrakterne. Monitoreringsomkostningerne ville dog også skulle afholdes i en eller anden form ved en god styring af DSB uden udbud.

Ved en fremtidig opdeling af den danske togtrafik i fx 10 klumper, der hver udbydes for en 8-10-årig periode, vil der være ca. 1 togudbud om året. Hvis omkostningerne hertil kan holdes på samme niveau som ved udbuddet af togdriften i Midt- og Vestjylland, vil det give en årlige udbudsudgift på i størrelsesordenen 20 mio. kr. – altså under en tiendedel af BCG´s skøn.

Hvis man til gengæld accepterer BCG´s skøn for netværksomkostninger på 120 mio. kr. om året, kan det skønnes, at der ved en konkurrenceudsættelse af hele den danske togdrift vil være et nettobesparelsespotentiale på mindst 700 mio. kr. om året.

Til sammenligning kan det anføres, at Rigsrevisionen i forbindelse med opgørelsen af udbudsomkostningerne nåede frem til, at den samlede besparelse ved det udbud, som Arriva vandt, i forhold til, hvis DSB var fortsat, kan opgøres til 304 mio. kr. gennem perioden 2003-10. Det svarer til 28 pct. af de omkostninger, der var forventet uden udbud og ligger dermed meget tæt på de tyske erfaringerRigsrevisionen anfører også, at den forventede besparelse var endnu større, nemlig 424 mio. kr. Den blev dog ikke realiseret på grund af de startvanskeligheder, der blev omtalt ovenfor .

I debatten om konkurrenceudsættelse er der fremført yderligere to argumenter, som fortjener en overvejelse.

Det ene argument, som fx BCG (2009) behandler grundigt, er forskellige former for risici ved konkurrenceudsættelsen. En risiko kunne være, hvis de fleste udbud vindes af udenlandske selskaber (evt. datterselskaber af udenlandske statsejede jernbaneselskaber, der evt. fortsat nyder beskyttelse på deres hjemmemarkeder). En sådan udvikling kan lede til afvikling af danske kompetence på togområdet og medføre en situation, hvor Danmark på længere sigt vil være sårbar, eller ”i lommen på”, udenlandske selskaber.

Argumentet er forståeligt – men også tvivlsomt. Argumentet kunne også have været brugt mod de fleste privatiseringer af tidligere statsvirksomheder. Det må formodes, at udenlandske selskaber, som vinder togkontrakter, i betydeligt omfang vil ansætte danske medarbejdere, også på ledelsesniveau (sådan som Arriva Danmark fx har gjort).

Et andet argument er, at DSB´s medarbejdere vil betale en del af gevinsten i form af forringede løn- og ansættelsesvilkår – jf. diskussionerne om DSB´s tjenestemænd, som fx ikke kan forflyttes eller udlånes til privatejede togselskaber mod deres vilje. Det må selvfølgelig forventes (og kan ses som rimeligt), at konkurrenceudsatte selskaber ikke vil tilbyde ansættelsesvilkår, der er bedre end de gennemsnitlige for personer med uddannelser af en given længde. En del af gevinsterne kommer imidlertid også fra mere effektive processer og organiseringer, som ikke forringer løn- og ansættelsesvilkårene.

Der er endvidere en del erfaringer med i udbudsmateriale at stille sociale krav om medarbejderforhold mv. Endvidere må det forventes, at fagbevægelsen ikke vil acceptere jernbaneselskaber, der opererer i Danmark uden at være overenskomstdækket.

Det er endelig interessant, at der i de fleste lande har været tilfælde, hvor statsejede udbydere (men også private bydere) har givet tilbud, der ikke dækkede omkostningerne. Det kan ikke afgøres, om disse bydere simpelt hen har regnet forkert, eller om de har regnet med, at ejerne (staterne) ville redde dem. Under alle omstændigheder viser erfaringerne, at togudbud ikke bare skal gives til den, der byder lavest, og at der skal være fokus på, at statsejede selskaber indregner alle relevante omkostninger, når de afgiver bud.

Ved en gennemgang af andre landes erfaringer er det vanskeligt at komme til en anden konklusion end den, at der vil være et betragteligt effektiviseringspotentiale ved at konkurrenceudsætte resten af togdriften i Danmark (dvs. ikke blot Midt- og Vestjylland). Det kan gøres på mange måder – det ligger uden for denne undersøgelses rammer at vurdere antallet af ”klumper”, dette skal gøres i. Det vil være hensigtsmæssigt, hvis dette sker over nogle år – både for at give Trafikministeriet og Trafikstyrelsen mulighed for løbende at udnytte erfaringer med, hvordan udbuddene kan tilrettelægges bedst muligt, men også for at give DSB mulighed for at gennemgå en virksomhedsudvikling, der betyder, at DSB vil være rustet til at give skarpe, men rentable bud.

Det virker i denne henseende som et besynderligt signal, at DSB´s nuværende kontrakt med ministeriet løber til 2024, og at tidligere transportministre har tilkendegivet, at et nyt udbud af Kystbanen og øresundstogene tidligst kan ske i 2020. Det er til gengæld positivt, at der primo juni 2017 er indgået et jernbaneforlig, som indebærer, at når togkørslen i Midt- og Vestjylland igen udbydes i 2018, vil dette inkludere strækningerne mellem Vejle og Struer og mellem Odense og Svendborg. Trafikministeren har endvidere tilkendegivet et ønske om at udbyde driften af S-togene.

Baseret på erfaringerne fra andre lande vil en gradvis konkurrenceudsættelse af togdriften i Danmark efter en årrække kunne give en besparelse på mindst 700 mio. kr. om året.

Ambrosini Xavier, Francois Boldron, and Bernard Roy, 2006: Universal Service Obligations in the Postal Sector. Economic Learnings from Cross-Country Comparisons.

Accenture, 2010: Is Diversification the Answer to Mail Woes? The Experience of International Posts. Final Report, February 2010.

Australia Capital Territory, 2015: Taxi Industry Innovation Review.

BAG-SPNV (2013): Marktreport SPNV 2013.

BAG-SPNV, Mofair & Netzwerk Privatbahnen (2009), Wettbewerber-Report Ei-senbahn 2008/2009.

Bane Danmark, 2017: Årsrapport 2016.

Boston Consulting Group, 2009: Øget konkurrenceudsættelse af jernbanesektoren.

Bundesnetzagentur (2013), Marktuntersuchung Eisenbahnen 2013.

Carbaugh Robert, and Tenerelli, Thomas, Cato Institute, 2011: Restructuring the U.S. Postal Service.

Chen M. Keith et al., UCLA, 2016: The Value of Flexible Work: Evidence from Uber.

Cohen Peter et al., Georgetown University, 2016: Using Big Data to Estimate Consumer Surplus:

The Case of Uber.

Competition and Markets Authority, UK, 2016: Competition in passenger rail services in Great Britain. A policy document.

Copenhagen Economics, 2008: Hvorfor kan svenske Posten omdele breve billigere end Post Danmark?

Copenhagen Economics, 2014: The consumer impact of competition in the UK postal market.

Copenhagen Economics, 2014: Tyske erfaringer med udbud af regionale passagertog.

Crew, Michael A, and Kleindorfer, Paul (editors), 2011: Reinventing the postal sector in an electronic age (E. Elgar).

Des Nicolls, Australia National University, 2011: Competition and Regulation – Current Trends in the Taxi Industry.

DSB, 2017: Årsrapport 2016.

De Økonomiske Råd, 2005: Dansk Økonomi

ECMT (2007), European Conference of Ministers of Transport, OECD: Competitive Tendering of Rail Services.

ERGP, 2014: Discussion paper on the implementation of Universal Service in the postal sector and the effects of recent changes in some countries on the scope of the USO.

ERGP, 2015: ERGP report on core indicators for monitoring the European postal market.

European Conference of Ministers of Transport, 2007: Competitive Tendering of Rail Services.

Forbrugerrådet Tænk, 2016: Passagerpulsen

GLS: Apex Insight European Parcels: Market Insight Report, 2016

Goodbody Economic Consultants, in association with Faber Maunsell and IMS Millward Brown. (2009). Economic Review of the Small Public Service Vehicle Industry.

Gorecki Paul, 2014: Ex-Post Assessment of Government Intervention in the Taxi Market in Ireland: 1978-2014

Harker Michael, Antje Kreutzmann and Catherine Waddams, February 2013: Public Service Obligations and competition. Final report.

House of Commons, Business, Innovation and Skills Committee, UK:

Competition in the postal services sector and the Universal Service Obligation.

International Transport Forum, 2016: The Efficiency Impact of Open Access Competition in Rail Markets. The Case of Domestic Passenger Services in Europe. Discussion Paper 2016/7.

Konkurrencestyrelsen, 2001: Konkurrenceredegørelse 2001.

Konkurrence- og Forbrugerstyrelsen, 2013: Fragt til forbrugerne.

McGrath, Casey (2009). Critical Evaluation and Review of the “Economic Review of the Small Public Service Vehicle Industry”.

OECD Policy Roundtables, 2003: Universal Service Obligations.

OECD Policy Roundtables, 2007: Taxi services. Competition and Regulation.

Oxera and Arup, 2015: Impact assessment of the CMA´s options for increasing on-rail competition

Postal Logistics and Consulting Worldwide: Review of the impact of competition in the postal market on consumers.

PostNL, 2017: European Postal Markets – 2017 an overview.

Postnord, 2017: Annual and Sustainability Report 2016.

PTS (Post- og Telestyrelsen), 2016: The Swedish Postal Markets 2016.

Rigsrevisionen, 2012: Notat til Statsrevisorerne om beretning om Trafikministeriets håndtering af kontrakten med ARRIVA

SoU 2004:102: Ekonomisk Brottslighet inom taxinäringen

SoU 2005:4: Liberalisering, regler och marknader

SoU 2016:86: Taxi och samåkning – i dag, i morgon och i övermorgon. Betänkande av Utredningen om anpassning till nya förutsättningar för taxi och samåkning.

Steer Davies Gleave, 2012: Further Action at European Level Regarding Market Opening for Domestic Passenger Transport by Rail and Ensuring Non-Discriminatory Access to Rail Infrastructure and Services. Report prepared for the European Commission.

TØI (Transport-Økonomisk Institut), 2014: Jørgen Aarhaug: Taxis as urban transport.

Wik Consults, 2011: Universal Postal Service and Competition: Experience From Europe.

Wik Consults, 2016: Alternative Funding Models for the Universal Service Obligation. The European Experience.

En række ydelser, som har stor betydning for mange, leveres af transport- og logistiksektoren. Nogle af disse leveres ved hjælp af fysiske net eller forbindelser, hvor der er betydelige stordriftsfordele.

ABCepos: Stor stigning i offentlige bevillinger til forskning siden 2006.

ABCepos: Siden 2001 har skiftende regeringer gennemført markante reformer, der øger den strukturelle beskæftigelse med 350.000 personer i 2030.

100 kr.