Hent Analysen

CEPOS-analyse viser et samfundsøkonomisk tab ved generationsskæv skat på streaming.

Udgivet d.

14. maj 2018 - 11:14

Analyse

Skat

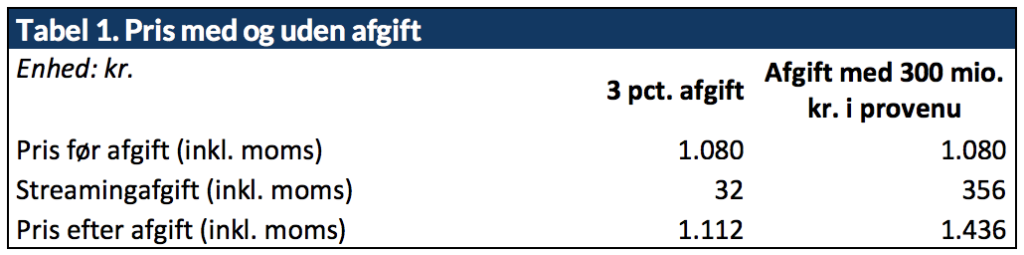

Det overvejes politisk at indføre en skat på streamingtjenester. Notatet beregner konsekvenserne af to varianter af en skat: På henholdsvis 3 pct. (32 kr.) og 33 pct. (356 kr.) om året.

En skat på 3 pct. vil ikke indbringe provenu af betydning og står ikke mål med de administrative omkostninger. En skat på 33 pct. vil medføre et stort forvridningstab for forbrugerne, svarende til 8 pct. af provenuet. Dertil kommer, at så høj en skat vil sætte skattebasen under pres fra selskaber, som vælger at lade danskere tegne skattefri abonnementer i udlandet.

Der er betydelige udfordringer med at udforme en streamingskat i praksis og inden for EU -retten. En streamingskat vil gøre skattesystemet mindre progressivt og vil især ramme de yngre generationer. I forvejen er de ældre generationer overrepræsenteret blandt seerne af skattefinansieret flow -tv, så streamingskatten vil forstærke generationsskævheden i mediepolitikken.

En skat på streaming indebærer større samfundsøkonomiske forvridninger end sammenlignelige indkomstskatter og kan alene af den grund ikke anbefales (med samme begrundelsen er licensen, forsyningssikkerhedsafgiften og PSO-afgiften på el fornylig blevet omlagt til indkomstskat). Så længe der er et stort finanspolitisk råderum og finanspolitisk ”overholdbarhed” er der endvidere ingen begrundelse for at øge beskatningen.

En forpligtelse til streamingudbyderne til at have en bestemt andel dansk produktion vil virke på samme måde som en skat, men giver ikke borgerne samme retsbeskyttelse i Grundloven som en formel skat.

Det er et grundlæggende skatteøkonomisk resultat, at forbrugsafgifter alene bør anvendes overfor eksterne omkostninger ved forbruget så som forurening. Afgiften virker da ved at sætte en pris på skadevirkningen og reducere forbruget i et samfundsøkonomisk hensigtsmæssigt omfang. Afgifter bør derimod hverken anvendes til at finansiere offentlige udgifter eller til fordelingspolitiske formål. Det skyldes, at afgifter forvrider mere end en tilsvarende indkomstskat.

Der er ingen ekstern skadesomkostning, som kan begrunde en særlig skat på streamingtjenester. Det gælder, uanset om provenuet anvendes til at subsidiere dansk TV- og filmproduktion. Det gælder ikke mindst, hvis provenuet bliver øremærket til formålet. I så fald vil der ikke alene være en unødvendig forbrugsforvridning forbundet med afgiften. Subsidiet vil samtidig afhænge af, hvad streamingsskatten tilfældigvis indbringer.

I notatet er beregnet et overslag over de økonomiske konsekvenser af en skat på streamingtjenester til TV (Netflix, HBO etc.).

Der foreligger ikke sikre oplysninger om omfanget af danskernes forbrug af streamingtjenster. Slots- og Kulturstyrelsen (2017) anslår på baggrund af Danmarks Statistiks forbrugsundersøgelse, at husstandene i gennemsnit anvendte 276 kr. om året på streamingabonnementer i 2016. Det angives dog, at beløbet bl.a. ikke inkluderer betaling for streaming via kabel TV-abonnementer mv., og at det faktiske tal formentlig er højere. Ifølge analysen havde 29 pct. betalt for film og musik samt downloadet eller streamet indhold inden for de seneste 12 måneder.

Ifølge en Greens analyse for Børsen svarer 74 pct., at husstanden har abonnement på en streamingstjeneste. Det er dog uklart, om husstande med flere abonnementer tæller med flere gange. Netflix tegner sig for den største andel med 33 pct.

PwC (2018) har opgjort den samlede omsætning på det danske marked for filmstreaming til 1,2 mia.kr. i 2015 med en forventet vækst til 1,6 mia.kr. i 2020.

Hvis den gennemsnitlige månedlige abonnementspris er 90 kr. (inkl. moms), svarer omsætningsskønnet til, at gennemsnitligt hver anden husstand har et streamingsabonnement.

Det er i det følgende primært på grundlag af PwCs opgørelse lagt til grund, at omsætningen i 2018 vil udgøre 1,4 mia.kr. (inkl. moms), og at den månedlige abonnementspris udgør 90 kr. i gennemsnitVurderet ud fra en prisoversigt på digitalt.tv. Prisen for den største tjeneste, Netflix, er hhv. 79 kr., 99 kr. og 129 kr. for tre forskellige abonnementer. .

Både provenuet og de negative forvridningseffekter afhænger af afgiftens størrelse.

Udspillet til en afgift stammer fra et idékatalog fra Riis-udvalget (Udvalget om dansk digital indholdsproduktion, 2017), nedsat af kulturministeren. Udvalget ønsker at finansiere et forventet fald i midlerne til dansk indholdsproduktion skønnet til 300 mill.kr. om året. Der har dog også i forbindelse med de igangværende medieforhandlinger været nævnt ønsker om en afgift i størrelsesordenen 3-5 pct.

Der er således regnet på to forskellige modeller, der kan betragtes som yderpunkter:

Det er desuden vigtigt for effekten af afgiften, hvor kraftigt forbrugerne reagerer på prisændringer. Der er forudsat en lav numerisk elasticitet på -0,5. Det svarer til, at den samlede efterspørgsel reduceres 5 pct., hvis prisen stiger 10 pct. Den anvendte elasticitet er på niveau med de lave forbrugerpriselasticiteter for fødevarer, biler og bilkørsel og brændsler. For goder som tjenesteydelser og turistrejser er den numeriske elasticitet væsentlig større (-1,2 og -1,8)Der henvises til egenpriselasticiteterne i ADAM-modellen (Danmarks Statistik 2012). . Ved et mindre konservativt skøn end det anvendte vil forvridningstabet ved streamningskatten være større.

Det bemærkes, at den numeriske elasticitet for hver enkelt udbyder må forventes at være større end én. Det afgørende for adfærdseffekten ved en afgift er imidlertid markedets samlede elasticitet. Forbruget vil således typisk reagere langt kraftigere, hvis kun én udbyder ændrer prisen, mens en afgift påvirker alle udbydere.

En afgift kan indrettes både som en styk- og en værdiafgift. Det forudsættes, at der bliver tale om en stykafgift. Under givne forudsætningerMonopolistisk konkurrence. vil det dog være muligt at reducere forvridningstabet gennem en værdiafgift, men der vil være betydelige praktiske problemer med at opkræve en sådan afgift. Hvis afgiften f.eks. er indeholdt i et abonnement på kabel- eller teletjenester, kan prisen på streamingdelen nemlig fastsættes lavt med henblik på at undgå værdiafgift. Derfor vil en stykafgift være enklere at implementere.

En streamingafgift skal være i overensstemmelse med EU-rettens krav om, at der ikke diskrimineres mod udenlandske virksomheder. Derfor kan afgiften ikke lægges alene på f.eks. de store amerikanske tjenester som Netflix og HBO, men må ligeledes omfatte danske udbydere som TV2 Play. Danmarks Radios streaming kan ligeledes blive omfattet, hvis det vurderes, at det ellers ville forvride konkurrencen. Danmark udfordrer allerede EU-reglerne ved en utilstrækkelig public service-prøvning af DR, se bl.a. CEPOS (2017).

Et andet centralt problem er, om skatten skal omfatte gratis streaming så som Youtube samt organisationer og virksomheder, der stiller gratis film- og tv-materiale til rådighed for forbrugerne. Det er næppe realistisk, at udenlandske udbydere vil påtage sig at opkræve afgift af gratis materiale.

Endelig er det en udfordring, at forbrugerne i princippet kan købe et abonnement til streaming i udlandet. Da streamingprodukterne leveres til internettet, kan det forbruges hvor som helst. I dag er de store streamingtjenster dog omfattet af dansk moms, som også (så vidt vides) bliver opkrævet. Men ved en tilstrækkelig høj skat kan skattebasen komme under pres af udbydere, som opererer fra og i udlandet.

I beregningerne er det beregningsteknisk forudsat, at streamingafgiften vil virke som på et traditionelt marked under fuldkommen konkurrence. På et sådant marked bærer forbrugerne den fulde omkostning af afgiften. Man kan dog argumentere for, at streamingmarkedet er karakteriseret ved såkaldt monopolistisk konkurrence. På et sådant marked vil forbrugerne umiddelbart kun bære en del af afgiften, men afgiften vil også påvirke konkurrenceforholdene og reducere variationen i produktudbuddet. Det er således muligt, at forbrugerpriserne kan vokse med såvel mindre som mere end afgiften. Samtidig vil der være en indirekte omkostning i kraft af mindre variation i udbuddet af tjenester. Inden for den givne usikkerhed vurderes det således, at konsekvenserne af en afgift på streaming kan approksimeres med den beregningstekniske markedsforudsætning.

Streamingskatten vil gøre skattesystemet mindre progressivt, fordi den opkræves med et ensartet beløb per abonnement. Den må forventes at hvile forholdsvis tungere på lavere end højere indkomster.

Det har umiddelbart en positiv effekt på arbejdsudbuddet. Der kan dog opnås samme effekt på arbejdsudbud og fordeling til et lavere forvridningstab ved i stedet at finansiere med en reduktion af personfradraget. Endvidere har en streamningskat også en negativ effekt på arbejdsudbuddet gennem en udhuling af reallønnen. Derfor er der som nævnt hverken struktur- eller fordelingspolitiske argumenter for at indføre en streamingskat.

En skat på streaming vil næppe virke neutralt på generationerne. Ifølge Slots- og Kulturstyrelsen (2017, 3) er de yngre generationer stærkt overrepræsenteret blandt streamingkunderne. Der gælder i øvrigt den omvendte aldersfordeling for traditionelt flow-tv, som er langt mere udbredt blandt de ældre. Blandt de 16-34 årige streamer otte ud af ti ugentligt mod halvt så mange over 55 år. Til gengæld ser de over 55 årige omkring dobbelt så mange minutters flow-tv som de 19- 34 årige.

Flow-tv er i forvejen stærkt subsidieret gennem skattefinansieringen af DR, så en streamingskat vil forstærke en allerede skæv generationsmæssig fordeling på TV-området. De unge vil i endnu højere grad komme til at betale for de ældre.

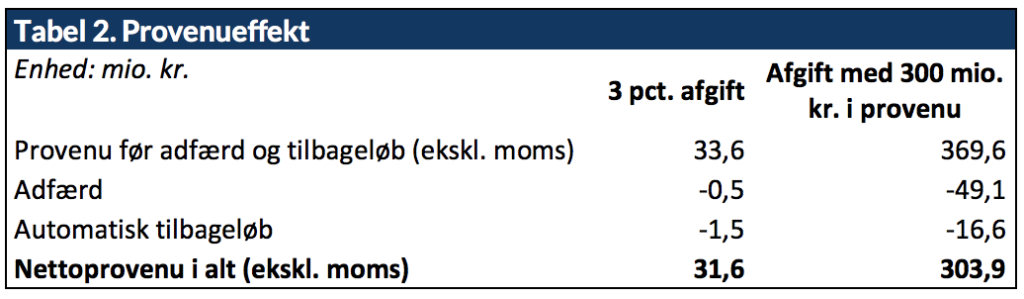

Tabel 1-3 viser beregningen af de samfundsøkonomiske effekter af streamingskat. Adfærdseffekten dækker over mindre forbrug ved højere pris på streamingDer er desuden en effekt på arbejdsudbuddet, som imidlertid er lille og tvetydig og således vurderet til nul. Lavere progression trækker i retning af større arbejdsudbud, mens højere forbrugerpriser trækker i modsat retning. .

Hvis der skal rejses et nettoprovenu på 300 mio.kr., vil det kræve en afgift på 356 kr. om året (jf. tabel1), svarende til en prisstigning på 33 pct. Afgiften har en selvfinansieringsgrad på 18 pct. (jf. tabel 3). Det vil sige, at for hver krone rejst i provenu vil staten tabe 18 øre igen som følge af adfærd og mindre provenu fra andre afgifter.

Afgiften indebærer et samfundsøkonomisk forvridningstab på 25 mio.kr. Det er en omkostning for forbrugerne, som ikke modsvares af en indtægt for staten. Det svarer til 8 pct. af provenuet, hvilket er ganske betragteligt sammenholdt med andre finansieringskilder med samme fordelingsprofil (f.eks. et lavere personfradrag)Som nævnt er afgiften beregnet ud fra en antagelse om en lav numerisk prisfølsomhed. Ved en dobbelt så stor følsomhed (en elasticitet på -1,0 i stedet for -0,5) øges forvridningstabet til 21 pct. af provenuet (64 mio.kr.). Afgiften vil skulle øges til 432 kr. .

En afgift på 3 pct., svarende til 32 kr. per abonnement, vil derimod umiddelbart have et begrænset dødvægtstab på en kvart million kr. (jf. tabel 3). Det skal dog ses i sammenhæng med, at afgiften blot indbringer et uvæsentligt provenu på 32 mio.kr. (jf. tabel 2).

Det gælder for begge afgiftsstørrelser, at beregningerne er før administrative omkostninger ved at opkræve og administrere afgiften. De skal trækkes fra nettoprovenuet og lægges til det samfundsøkonomiske dødvægtstab. De administrative omkostninger indebærer, at det ikke er meningsfyldt at opkræve en afgift på 3 pct.

Afgiften på 33 pct. vil derimod utvivlsomt indbringe et vist nettoprovenu, men som nævnt ved et betydeligt forvridningstab. Samtidig vil så høj en afgift indebære en betydelig risiko for omgåelse gennem salg af streaming formelt til forbrug i udlandet.

Det anbefales derfor ikke at indføre en skat på streamingtjenester. Det bør desuden erindres, at der er et stort råderum i de offentlige finanser på 29,5 mia.kr. frem mod 2025 samt en betydelig ”overholdbarhed”. Så længe de offentlige finanser er i denne position, bør eventuelle nye initiativer finansieres ad den vej frem for ved at indføre nye skatter.

Det anbefales heller ikke at indføre krav om en bestemt mængde dansk produktion til rådighed hos streamningstjenesterne. Et sådant krav vil øge omkostningerne og abonnementspriserne og virke på samme måde som en skat, der blot er skjult på opkrævningen. En skjult beskatning vil samtidig forringe skatteydernes retssikkerhed, som er beskyttet i Grundlovens paragraf 43 ved, at skatter kun kan udskrives ved lov. Et indholdskrav vil kunne fastlægges ved en bemyndigelse til ministeren.

Samtidig vil et indholdskrav gøre systemet sårbart over for lobbyisme, således at dominerende producenter vil være tilskyndet til at få fastsat kravet, så det virker som adgangsbarrierer for potentielle konkurrenter.

CEPOS (2017): ”Mediereform for at sikre konkurrence og mangfoldighed i det danske mediebillede”.

Danmarks Statistik (2012): ”ADAM – en model af dansk økonomi”.

Mediawatch (27. april 2017): ”Tre ud af fire danskere abonnerer på streamingtjeneste”.

PwC (2016): ”Danskerne streamer film som aldrig før”.

Slots- og Kulturstyrelsen (2017): ”Mediernes udvikling 2017”.

Udvalget om finansiering af dansk digital indholdsproduktion (2017): ”Fremtidens danske indholdsproduktion”.

CEPOS-analyse viser et samfundsøkonomisk tab ved generationsskæv skat på streaming.

ABCepos: Sverige og Norge har afskaffet arveafgiften.

ABCepos: Danskerne har et lavere privatforbrug end vores velstandsniveau tilsiger.

100 kr.