Relateret artikel

Hjælp forbrugerne ved at sænke forsyningspriserne

29. juli 2026

Hvorfor har politikerne så stort fokus på midlertidige prisudsving, mens de permanent høje forsyningspriser er gået i glemmebogen?

Udgivet d.

4. september 2017 - 09:36

Analyse

Klima

Skat

Transport

Afgifterne på drivhusgasser svinger voldsomt mellem forskellige typer energiforbrug. Det medfører, at reduktionerne ikke sker til samfundsøkonomisk laveste omkostninger. Omkostningen er det såkaldte forvridningstab. Et vist forvridningstab kan ikke undgås for at opnå en given reduktion. Men de uens afgifter mv. (skyggepriser) medfører et stort unødvendigt forvridningstab. For den givne drivhusgasudledning fra energi i Danmark er det uundgåelige forvridningstab 14,3 mia.kr., mens det unødvendige forvridningstab er 10,8 mia.kr. Energipolitikken er således knap 11 mia.kr. eller 75 pct. dyrere end nødvendigt.

Danmark er dog kun forpligtet til at reducere inden for den såkaldte ikke-kvotesektor. Hvis der tages udgangspunkt i uændret ikke-kvoteudledning, vokser det unødvendige forvridningstab til 17,0 mia.kr. Endelig kan det unødvendige forvridningstab opgøres i forhold til en optimal skyggepris svarende til de globale skadevirkninger af drivhusgasser. Den gennemsnitlige skyggepris er godt dobbelt så høj som skadesomkostningen, hvilket medfører et unødvendigt forvridningstab på 19,8 mia.kr.

Det store forvridningstab taler primært for at afskaffe registreringsafgiften samt afvikle elafgiften. Desuden bør Danmark gøre maksimalt brug af tilgængelige fleksible instrumenter i EU og arbejde for at øge fleksibiliteten, bl.a. ved at styrke kvotesystemet.

Afgiftssystemet driver en betydelig del af klima- og energipolitikken i Danmark. Sammen med prisen på CO2-kvoter udgør afgifterne den såkaldte skyggepris på at udlede CO2. Skyggeprisen giver et indirekte tilskud til energibesparelser og til vedvarende energi gennem den sparede skyggepris.

Udover afgifter og kvoter anvender energipolitikken direkte tilskud til energibesparelser og vedvarende energi samt direkte reguleringer. En ensartet skyggepris på CO2-udledning er den samfundsøkonomisk mest omkostningseffektive måde at drive den grønne omstilling på (jf. f.eks. PICC (2001), Golosov et al (2014), Skatteministeriet m.fl. (2016 og 2017b), OECD (2016), Mankiw (2009)).

Skyggeprisen burde samtidig svare til den såkaldte skadesomkostning ved at udlede CO2. Ideelt set burde enhver drivhusgasudledning globalt pålægges en skyggepris svarende til den globale skadesomkostning. Det ville sikre den – globalt set – samfundsøkonomisk billigste tilpasning til klimaproblemerne. Der eksisterer dog ikke en ensartet global pris. I stedet er der et internationalt aftalesystem, hvor en række lande har forpligtet sig til at begrænse deres udledninger.

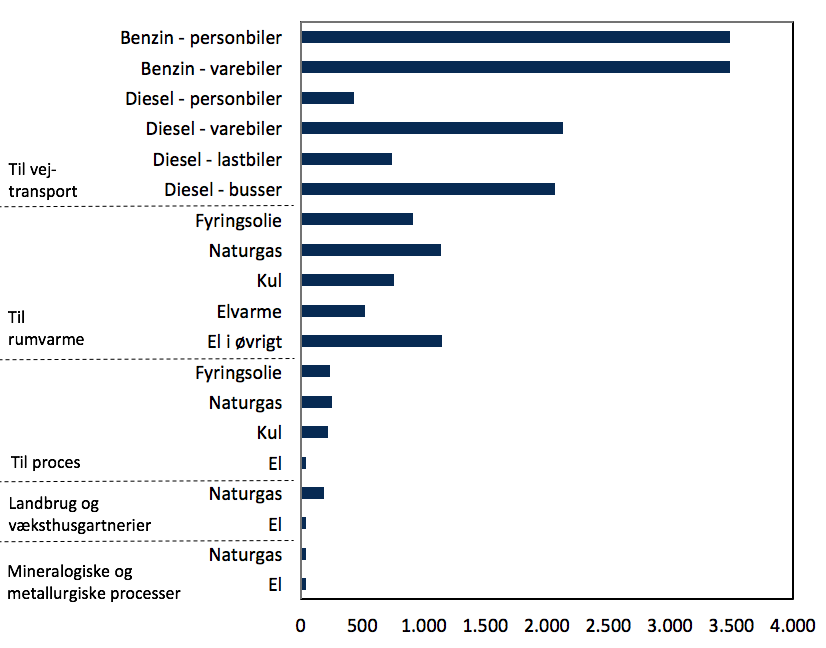

I Danmark er afgifterne ikke fastsat i fuld overensstemmelse med skyggepriser svarende til reduktionsmål og skadesomkostninger. Samtidig er skyggepriserne stærkt varierende mellem forskellige typer energianvendelse, således som det fremgår af figur 1. Figuren viser skyggeprisen for at udlede et marginalt ton CO2, og dermed også de marginale omkostninger ved at fjerne et ton af udledningen fra de forskellige kilder. Særligt benzinbiler er pålagt en meget høj skyggepris på knap 3.500 kr./ton CO2. Også dieselvarebiler og -busser er pålagt høje skyggepriser [1] på omkring 2.000 kr/ton. Husholdningernes almindelige elforbrug og opvarmning med naturgas ligger ligeledes højt – omkring 1.000 kr./ton – mens procesenergi og -el, navnlig til mineralogiske og metallurgiske processer, prissættes til under 50 kr./ton.

Figur 1. Skyggepriser på CO2-udledning

Afgifter medfører et såkaldt samfundsøkonomisk forvridningstab. Der er tale om en omkostning ud over, hvad den afgiftspligtige indbetaler til statskassen (eller i kvotepris). Modsat selve afgiftsprovenuet (som er en overførsel fra skatteyderne til staten) er der tale om et rent dødvægtstab.

Afgifter kan alligevel være samfundsøkonomisk hensigtsmæssige i den udstrækning, de modsvarer skadesomkostninger eller er nødvendige for at opnå et givent reduktionsmål. I så fald kan man tale om et nødvendigt forvridningstab. Uens skyggepriser medfører imidlertid tillige et unødvendigt forvridningstab. Det er unødvendigt, fordi en række dyre reduktioner kunne erstattes med billigere reduktioner ved at gøre skyggepriserne ens.

CEPOS har udviklet en model af det danske energiforbrug til at beregne forvridningstabet ved afgifterne på energi. Modellen er nærmere beskrevet i Brøns-Petersen (2014). I nærværende notat præsenteres beregninger baseret på en opdateret modelversion, herunder opdaterede skyggepriser fra Skatteministeriet (Skatteministeriet 2016b).

Modellen er beregnet i 2016-niveau på baggrund af den senest tilgængelige energistatistik (2014). Der er dog taget hensyn til, at det er vedtaget at udfase PSO-afgiften frem mod 2022. Beregningerne gælder således et afgiftssystem uden PSO-afgift. Skyggeprisen er altså lavere, og det beregnede drivhusgasudslip er højere end de faktiske niveauer i 2016, hvor effekten af PSO-afgiften stadig indgik.

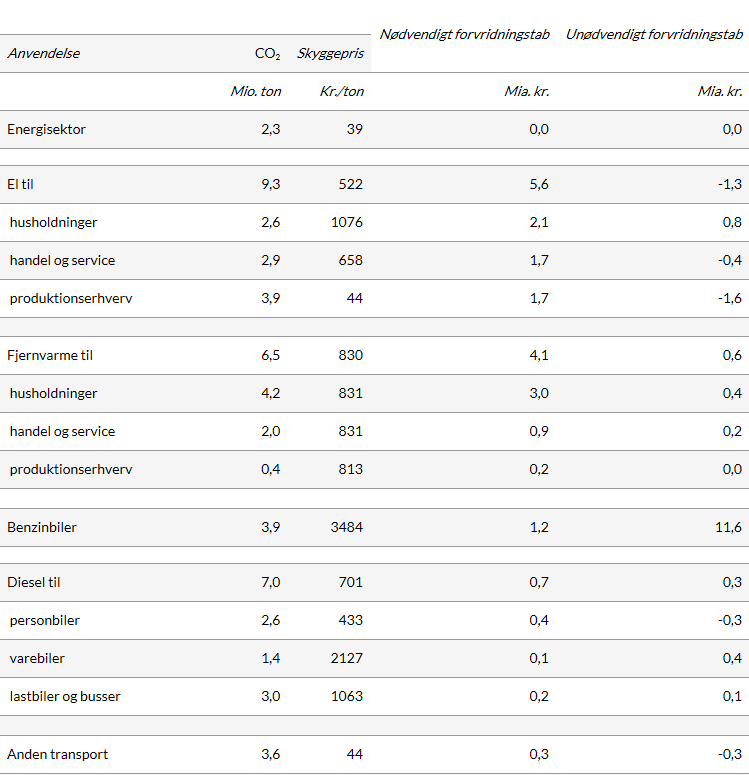

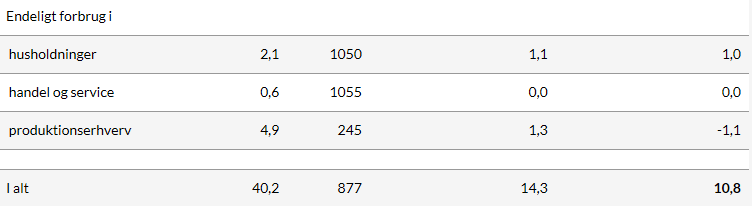

Det samlede samfundsøkonomiske tab ved afgifter og kvoter på CO2-udledning fra energiforbrug i Danmark kan opgøres til 25,1 mia.kr. Det nødvendige forvridningstab – forstået som det minimale tab ved at reducere CO2-udledningen til det faktiske niveau – udgør 14,3 mia.kr. Dermed er der et unødvendigt forvridningstab på 10,8 mia.kr., jf. tabel 1. Det minimale forvridningstab kunne opnås ved en ensartet afgift på 760 kr./ton CO2 (mod et faktisk gennemsnit på 877 kr./ton).

Tabel 1. Unødvendigt forvridningstab, mia. kr.

Borgernes omkostninger 60,4

÷ statens nettoprovenu 35,3

Faktisk dødvægtstab 25,1

÷ ”Nødvendigt” forvridningstab 14,3

”Unødvendigt” forvridningstab 10,8

En alternativ måde at opgøre det samfundsøkonomiske tab er den yderligere CO2-reduktion, som ville være mulig ved samme samfundsøkonomiske omkostning som i dag. Det svarer til den ekstra reduktion, som i princippet kunne opnås ved at nyttiggøre det unødvendige forvridningstab. Ved uændret samfundsøkonomisk omkostning på 25,1 mia.kr. kunne CO2-udledningen reduceres med 7,4 mio. ton eller 18,4 pct. Det ville kræve en ensartet afgift på 1.050 kr./ton.

Det samlede forvridningstab er faldet siden 2014, men det unødvendige forvridningstab er steget. Det samfundsøkonomiske tab er således 2,0 mia.kr. mindre i 2016, mens det unødvendige er vokset med 3,3 mia.kr. Det afspejler, at den gennemsnitlige skyggepris er faldet, mens spredningen i skyggepriserne er vokset.

Det er fortsat skyggeprisen på CO2-udledning fra benzinbiler, som er den altdominerende årsag til det unødvendige samfundsøkonomiske tab (jf. tabel 2). For benzinbiler alene udgør det unødvendige tab 11,6 mia.kr. Det skyldes, at benzinbiler tegner sig for den suverænt højeste skyggepris på drivhusgasser. Den udgør 3.484 kr. per sparet ton CO2, eller næsten fire gange så meget som gennemsnittet for alle typer energiforbrug på 877 kr./ton. I skyggeprisen er andre eksterne skadesomkostninger trukket fra (og tilsvarende er afgifter på andre skadesomkostninger end drivhusgas lagt til); for bilers vedkommende er det skadesomkostninger i form af trængsel, uheld og sundhedsskader.

Tabel 2. Skyggepris og forvridningstab på energianvendelser

Derudover kommer det unødvendige forvridningstab navnlig fra husholdningernes forbrug af el, varme og direkte energiforbrug som naturgas. Afskaffelsen af PSO-afgiften på el har sænket husholdningernes unødvendige forvridningstab, men de betaler fortsat en meget høj elafgift. Husholdningernes elafgift udgør 110,6 øre/kWh (inkl. moms) mod 0,4 øre/kWh for erhverv.

Desuden medfører skyggeprisen på dieseldrevne varebiler et højt unødvendigt forvridningstab.

Omvendt er der en række energiformer og anvendelser, som har en lavere skyggepris, end det ville være nødvendigt ved en ensartet pris på drivhusgasser. Det gælder specielt produktionserhvervenes skyggepriser, som for el og direkte energianvendelse kan komme ned på 44 kr./ton.

Udsvingene i skyggepris gælder også, når man sammenligner ikke-kvotesektoren med kvotesektoren. Den gennemsnitlige skyggepris i kvotesektoren i Danmark er 532 kr./ton (heraf kvotepris på 39 kr./ton). Energi uden for kvotesektoren belastes med gennemsnitligt 1.210 kr./ton – eller næsten det dobbelte.

Hertil kommer udledningerne af andre drivhusgasser end CO2, hvilket alt overvejende er landbrugets udledninger. Disse udledninger er ikke belastet af kvoter og afgifter, men til gengæld underkastet omfattende regulering. Denne regulering medfører omkostninger, som betyder, at der også er en skyggepris på landbrugets udledninger. Disse omkostninger er dog vanskelige at opgøre, men De Cara & Jayet (2011) tyder på, at den gennemsnitlige skyggepris som følge af reguleringer ikke er lavere end den gennemsnitlige skyggepris på ikke-kvoteudledningerne fra energiforbrug.

Det unødvendige forvridningstab er som sagt beregnet ved at sammenligne det faktiske forvridningstab med det nødvendige forvridningstab, givet uændret samlet udledning af drivhusgas. Det svarer til almindeligt anvendte samfundsøkonomiske beregningsprincipper.

Det er imidlertid andre relevante benchmark:

§ Forvridningstabet ved ens skyggepris og uændret udledning i ikke-kvotesektoren

§ Forvridningstabet ved ens skyggepris svarende til EU’s kvotepris

§ Forvridningstabet ved ens skyggepris svarende til de globale skadesomkostninger ved drivhusgasser (SCC)

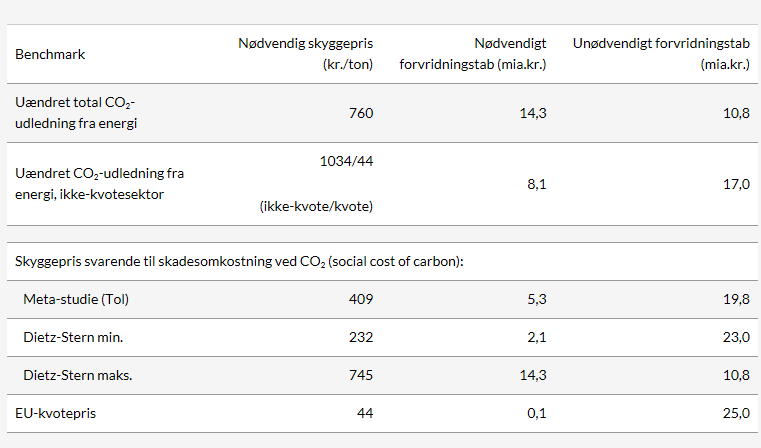

Af tabel 3 fremgår en oversigt over de nødvendige samfundsøkonomiske omkostninger ved de enkelte benchmark.

Tabel 3. Forvridningstab ved alternative benchmark

I det følgende ser vi nærmere på de forskellige benchmark og deres begrundelse.

Danmark er forpligtet til at nedbringe udledningerne af drivhusgasser uden for den såkaldte kvotesektor (non-ETS), mens EU driver kvotesystemet og har ansvaret for at holde de samlede EU-udledninger i kvotesektoren (ETS) under loftet. Danske udledninger i kvotesektoren er for det første ikke underkastet danske reduktionskrav og har for det andet ingen indflydelse på de samlede ETS-udledninger[1]. Kvotesystemets mekanik sikrer, at stigende udledninger fra ét land slår igennem på kvoteprisen, men ikke rykker loftet.

Danmarks internationale forpligtelser frem mod 2030 vedrører i al væsentlighed non-ETS-udledningerne, som skal nedbringes med 39 pct. i forhold til 2005. Der er flere krav frem mod 2020, men Danmark vurderes at kunne nå dem ved uændret politik (Energistyrelsen, 2017).

Derfor giver det i høj grad mening at anvende uændrede udledninger til ikke-kvotesektoren som benchmark ved vurderingen af den samfundsøkonomiske omkostning ved uens afgifter. Uændrede ikke-kvoteudledninger fra energiforbrug[2] i forhold til i dag kan realiseres ved en ensartet skyggepris på 1.034 kr./ton (og en skyggepris på 44 kr./ton i kvotesektoren, svarende til kvoteprisen og EU’s minimumsafgift) og en samlet samfundsøkonomisk omkostning på 8,1 mia.kr. Sammenholdt med en faktisk samfundsøkonomisk omkostning på 25,1 mia.kr. medfører det altså en unødvendig samfundsøkonomisk omkostning på 17,0 mia.kr.

De billigste marginale reduktionsomkostninger svarer til de laveste skyggepriser. I Danmark og EU er det de ETS-reduktioner, som primært er belastet med kvotepris. I Danmark er det en skyggepris på 44 kr./ton. Såfremt den samlede udledning fandt sted svarende til de billigste udledninger, ville der stort set ikke været noget forvridningstab; det ville blot udgøre 0,1 mia.kr. Det vil sige, at det unødvendige forvridningstab med dette benchmark svarer til 25,0 mia.kr.

Det er dog vanskeligt at forestille sig en situation, hvor kun Danmark skulle kunne klare sin reduktionsforpligtelse med de billigste reduktioner. Såfremt det blev tilladt for alle EU-lande, ville det øge efterspørgslen efter CO2-kvoter og dermed også kvoteprisen.

Beregningen illustrerer imidlertid, at der i dag eksisterer væsentligt billigere reduktionsmuligheder i lande og sektorer i EU end dem, som aktuelt foretages i Danmark, og at de samfundsøkonomiske omkostninger ved dem er ubetydelige.

Samfundsøkonomisk set bør skyggeprisen modsvare de eksterne skadesomkostninger ved at udlede drivhusgasser. Skadesomkostningen betegnes også the Social Cost of Carbon (SCC). Den inkluderer de beregnede omkostninger som følge af klimaforandringer som følge af udledning af et ekstra ton drivhusgas[3].

Omkostningerne ved drivhusgassers effekt på klimaet er yderst vanskelige at opgøre og behæftet med betydelig usikkerhed. Derfor svinger SCC også meget fra studie til studie. Udover en vis usikkerhed om, hvor stor effekt øget koncentration af drivhusgasser har på temperaturen samlet og lokalt på kloden, er der betydelig usikkerhed om de økonomiske konsekvenser af klimaforandringerne. I nogle tilfælde er det søgt at opgøre omkostningerne ved at begrænse skadevirkningerne – f.eks. ved digebyggeri og stormsikring – mens det i andre er søgt at opgøre omkostninger ved øgede skadevirkninger, f.eks. flere dødsfald som følge af varmere vejr. Opgørelserne er en blanding af bottom up-beregninger (f.eks. omkostningen ved diger), top down-beregninger (f.eks. dødelighedens variation med temperaturer) og skønsmæssige ansættelser. De samlede omkostninger beregnes i integrerede klimamodeller. Der anvendes primært tre sådanne modeller (DICE, PAGE og FUND).

I et litteraturstudie finder Tol (2013) en typisk værdi for SCC på 49 USD blandt 311 estimater. Det dækker dog kun over 19 forskellige studier, og det store estimatantal afspejler i høj grad, at klimamodellerne er kørt under alternative forudsætninger. Det indebærer også, at fordelingen af estimater er stærkt højreskæv med en række meget store estimater, mens der dog også er en række estimater med negativt fortegn – det vil sige, at en vis opvarmning fører til økonomiske gevinster. Typetallet anvendes for at undgå, at meget afvigende estimater kommer til at veje tungt. De 49 USD svarer omregnet til 2016-niveau og -priser til 409 kr./ton.

De Økonomiske Råds Sekretariat (2017) tager ligeledes udgangspunkt i dette litteraturstudie (og en omregnet SCC på 386 kr./ton.).

Det unødvendige forvridningstab målt i forhold til den globale skadevirkning af CO2 (409 kr./ton) kan opgøres til 19,8 mia.kr.

Dietz og Stern (2014) beregner med udgangspunkt i en udvidet version af klimamodellen DICE et spænd i omkostningerne ved CO2 på 32-103 USD. Det svarer omregnet til 232-745 kr./ton. Det er værd at bemærke, at den gennemsnitlige skyggepris i Danmark ligger over selv den højeste værdi i dette uhyre brede interval. Det unødvendige forvridningstab ved yderpunkterne er 10,8-23,0 mia.kr.

Skyggeomkostninger, som afviger indbyrdes og i forhold til skadevirkningerne ved drivhusgasser, medfører betragtelige forvridninger på marginalen. Forvridningerne er imidlertid så store, at den samlede energipolitik medfører et samfundsøkonomisk tab, som overstiger klimagevinsten.

Den samfundsøkonomiske værdi af den fortrængte drivhusgasudledning som følge af skyggepriserne på CO2 fra energi kan opgøres til 13,3 mia.kr. – eller knap størrelsesordenen af det nødvendige forvridningstab på 14,2 mia.kr. ved den givne totale udledning. I dette estimat er endog ikke taget hensyn til, at en del af den fortrængte udledning i Danmark blot flyttes til andre EU-lande gennem kvotesystemet.

Ses alene på ikke-kvotesektoren i Danmark – som er den del af udledningerne, Danmark har ansvar for – er værdien af den fortrængte CO2-udledning 5,2 mia.kr. (ved 409 kr./ton), mens det nødvendige forvridningstab er 8,1 mia.kr. (jf. tabel 3).

Hertil kommer et unødvendigt forvridningstab på henholdsvis 10,8 mia.kr. og 17,0 mia.kr., afhængigt af om benchmarket er samlet udledning eller udledning uden for kvotesektoren.

Som gennemgangen viser, står de klimaøkonomiske gevinster ikke mål med de samfundsøkonomiske omkostninger. Ideelt set burde skyggeprisen på drivhusgasser svare til den globale skadesomkostning. Da den er uafhængig af emissionskilde geografisk og sektormæssigt, burde skyggeprisen ideelt svare til skadesomkostningen over alt.

Danmark er imidlertid som nævnt bundet til at reducere udledningerne uden for kvotesektoren, mens kvotesektorudledningerne er reguleret af EU.

Så længe Danmark er underkastet denne binding, er det dog ikke nødvendigvis hensigtsmæssigt at indføre en ensartet national skyggepris svarende til skadesomkostningen. En isoleret dansk forhøjelse af skyggeprisen, på områder hvor den er lavere end den globale eksternalitetsomkostning, ville kunne medføre et samlet samfundsøkonomisk tab, hvis det ikke afstemmes med indsatsen i EU og resten af verden. Omvendt kan internationale forpligtelser gøre det nødvendigt med skyggepriser, som overstiger skadesomkostningerne.

Det bør imidlertid være en målsætning at reducere de samfundsøkonomiske omkostninger mest muligt for givne klimapolitisk mål, samt at få skabt mål svarende mest muligt til de faktiske klimagevinster.

For Danmark er det bindende internationale klimamål som sagt kravet om en reduktion af drivhusgasudledningen i ikke-kvotesektoren på 39 pct. i 2030 i forhold til 2005.

For EU som helhed afhænger målopfyldelsen af tilsagnene i Parisaftalen af medlemslandenes opfyldelse af ikke-kvotesektormålene samt af den fælles kvotesektor. Kvotesystemet har været kritiseret for de meget lave kvotepriser, der som nævnt er væsentligt under litteraturens skøn for eksternalitetsomkostningen. Det er imidlertid en konsekvens af et kvotesystems logik samt det helt grundlæggende forhold, at man mere end opfylder reduktionsmålet inden for kvotesystemet – altså lever op til de internationale forpligtelser. Det aktuelle forbrug af kvoter er lavere end loftet. I den situation er kvoteprisen bestemt af forventningerne til den fremtidige klimapolitik i EU. Den lave kvotepris er således også udtryk for ganske lave forventninger til EU’s langsigtede ambitionsniveau.

Forekomsten af lave kvotepriser og eksempler på ekstremt høje skyggepriser uden for kvotesektoren, således som det er tilfældet i Danmark, viser, at loftet i kvotesektoren og lofterne udenfor ikke er godt afstemt. Der vil være betydelige samfundsøkonomiske gevinster ved at tilnærme skyggepriserne i henholdsvis kvote- og ikke-kvotesektoren. Der er allerede lagt op til at øge fleksibiliteten mellem sektorerne og landene, men ikke mindst Danmark har en stærk interesse i at forøge det yderligere.

Samlet taler det for at bringe disse redskaber i anvendelse:

Brøns-Petersen, O. (2014): “Unødvendige omkostninger i energipolitikken på 7½ mia.kr.”. CEPOS analysenotat. https://www.cepos.dk/system/tdf/media/documents/notater/2014/notat_unoedvendige_omkostninger_i_energipolitikken_pa_7_mio_ved_uens_afgifter_okt2014.pdf

De Cara & Jayet, J, (2011). “Marginal abatement costs of greenhouse gas emissions from European agriculture, cost effectiveness, and the EU non-ETS burden sharing agreement,” Ecological Economics 70

De Økonomiske Råds Formandsskab (2017): “Økonomi og miljø”.

Dietz, S. & N. Stern (2014): ”Endogenous growth, convexity of damages and climate risk”. Centre for Climate Change Economics and Policy working paper no. 180.

Energistyrelsen (2017): “Basisfremskrivning 2017”.

Golosov, M., J. Hassler, P. Krusell, A. Tsyvinsky (2014): ”Optimal taxes on fossil fuel in general Equilibrium”. Econometrica 82

IPCC (2001): “Climate Change 2001”. http://www.ipcc.ch/ipccreports/tar/wg3/index.php?idp=0

Mankiw, G. (2009): Smart Taxes: An Open Invitation to Join the Pigou Club. Eastern Economic Journal 35

OECD (2016): ”Effective Carbon Rates: Pricing CO2 through Taxes and Emissions Tradting Systems. Paris: OECD.

Skatteministeriet (2016): Svar på spørgsmål 552 af 7. juli 2016 fra Folketingets Skatteudvalg. www.ft.dk

Skatteministeriet m.fl. (Sekretariatet for afgifts- og tilskudsanalysen på energiområdet) (2016): ”Delanalyse I: Udviklingen i afgifts- og tilskudsgrundlag”.

Skatteministeriet m.fl. (Sekretariatet for afgifts- og tilskudsanalysen på energiområdet) (2017): ”Delanalyse 3: Omfanget af ikke-regulerede eksternaliteter ved energiforbrug”

Skatteministeriet m.fl. (Sekretariatet for afgifts- og tilskudsanalysen på energiområdet) (2017b): ”Delanalyse 4:”Afgifts- og tilskudssystemets virkninger på indpasning af grøn energi”.

Tol. R. (2013): ” Targets for global climate policy: An overview”. Journal of Economic Dynamics & Control 37.

[2] Energimodellen omfatter alene udledninger fra energi. Hertil kommer udledninger fra andre drivhusgasser primært fra landbruget. Disse udledninger er ikke direkte kvote- og afgiftsbelagte, men udsat for direkte regulering, jf. nedenfor.

[3] Samt ofte andre skadesomkostninger i form af anden forurening forbundet med fossile brændsler. I Danmark er disse emissioner afgiftsbelagt direkte, og afgiftssatserne svarer generelt til skadesomkostningerne (Skatteministeriet m.fl. 2017), hvorfor der burde ses bort fra dem ved anvendelse på danske udledninger.

[1] For lastbiler og busser er den samfundsøkonomiske omkostning ved grænsehandel lagt til skyggeprisen via selve afgiften på diesel. Det skyldes, at disse køretøjer alene er pålagt dieselafgift, mens CO2-udledningen fra person- og varebiler desuden er pålagt ejer- og registreringsafgifter, som kan justeres uden grænsehandelseffekt.

Hvorfor har politikerne så stort fokus på midlertidige prisudsving, mens de permanent høje forsyningspriser er gået i glemmebogen?

I en artikel d. 30.6. kritiseres CEPOS' analyse af to økonomer fra CERI. Desværre rammer kritikken ved siden af.

100 kr.