Hent Analysen

CEPOS-analyse, der omhandler ”størrelsen” på 4 tidligere skattereformer (2003, 2007, 2009 og 2012). Størrelsen måles i samlet provenulettelse (skattelettelse fratrukket eventuelle skatteforhøjelser) hhv. effekt på beskæftigelsen.

Udgivet d.

25. august 2017 - 05:37

Analyse

Beskæftigelse

Skat

Vækst

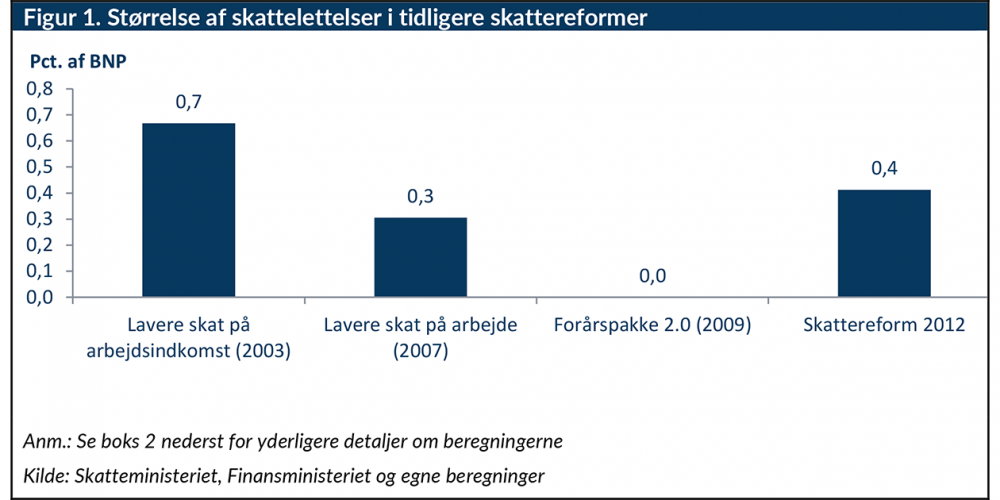

”Den største skattereform i nyere tid målt på skattelettelser er Anders Foghs første skattereform fra 2003, hvor grænsen for mellemskatten blev hævet og beskæftigelsesfradraget indført. 2003-skattelettelserne svarede til 0,7 pct. af BNP i umiddelbar provenuvirkning, hvilket i dag svarer til 10 mia. kr., når der regnes efter tilbageløb og adfærd. Det samlede råderum for de offentlige finanser er på 35½ mia. kr. frem til 2025. Dvs., at for kun godt ¼ af råderummet kan VLAKs skattelettelse blive ”historisk stor” målt i nettoskattelettelse”, udtaler cheføkonom Mads Lundby Hansen, CEPOS.

”Anvendes 10 mia. kr. på at øge det nuværende beskæftigelsesfradrag, løftes beskæftigelsen med blot 4.600 personer. Dermed risikerer VLAK-regeringens skattereform at blive historisk lille målt på effekten på velstand og beskæftigelse, idet den mindste beskæftigelseseffekt af de øvrige reformer er på 7.600 personer (2007-reformen). Den største skattereform målt i effekt på velstand og beskæftigelse er Foghs 2009-skattereform, der øgede beskæftigelsen med 18.300 personer. Thornings reform fra 2012 øgede beskæftigelsen med ca. 16.000 personer. Foghs første reform fra 2003 øgede beskæftigelsen med knap 10.000 personer”, udtaler cheføkonom Mads Lundby Hansen, CEPOS.

”Det anbefales, nu hvor topskatten er taget af bordet, at råderummet i høj grad anvendes på at fjerne loftet over beskæftigelsesfradraget samt at sænke registreringsafgiften. Det giver relativt meget arbejdsudbud for pengene. Det anbefales endvidere, at VLAK medfinansierer lavere skat via f.eks. 10 pct. lavere dagpenge, lavere SU og lavere dimittendsats for nyuddannede. Dermed kan beskæftigelseseffekten af skattereformen øges. Jobeffekten i Thornings skattereform blev øget markant af, at reguleringen af dagpenge og kontanthjælp blev reduceret med 5 pct.”, udtaler cheføkonom Mads Lundby Hansen, CEPOS.

”Det anbefales, at man anvender en større del af råderummet end 10 mia. kr. på lavere skat. Hvis man anvender hele råderummet på 35,5 mia. kr. på lavere skat, så kan der i princippet indføres 1) En flad skat på 40 pct., 2) En selskabsskat på 12 pct. (mod 22 pct. i dag), 3) En afvikling af registreringsafgiften og 4) En reduktion i aktiebeskatningen fra 42 til 34 pct. Det vil øge beskæftigelsen svarende til ca. 25.000 personer. Det vil være danmarkshistoriens største skattereform målt i omfang af skattelettelse og effekt på beskæftigelse”, udtaler cheføkonom Mads Lundby Hansen, CEPOS.

CEPOS-analyse, der omhandler ”størrelsen” på 4 tidligere skattereformer (2003, 2007, 2009 og 2012). Størrelsen måles i samlet provenulettelse (skattelettelse fratrukket eventuelle skatteforhøjelser) hhv. effekt på beskæftigelsen.

ABCepos: Danmark har de højeste udgifter til offentlige lønninger i OECD.

Danmark har næstflest offentligt ansatte pr. indbygger blandt OECD-lande.

100 kr.