Hent Analysen

Dette notat gennemgår samtlige skattestigninger, som er blevet vedtaget eller foreslået under den nuværende S-regering. Analysen viser, at de samlede skattestigninger er på 13 mia. kr. i 2025.

Udgivet d.

31. august 2020 - 13:07

Analyse

Skat

Denne analyse gennemgår samtlige skattestigninger, som er blevet vedtaget eller foreslået under den nuværende S-regering. Analysen viser, at de samlede skattestigninger er på knap 13 mia. kr. i 2025 og antallet af skattestigninger er 23.

”S-regeringen har inden sommerferien vedtaget 17 skattestigninger. Efter sommerferien er der fremlagt 6 nye forslag til skattestigninger, herunder bankskat og højere aktieskat. Dvs. i alt 23 skattestigninger på i alt knap 14 mia. kr. Dertil kommer, at regeringen har nedsat skatterne 3 gange for i alt godt 1 mia. kr. i 2025. Den samlede nettoskattestigning bliver således på knap 13 mia. kr. i 2025”, siger cheføkonom Mads Lundby Hansen, CEPOS

”De samlede skattestigninger på knap 13 mia. kr. betyder generelt, at velstandsniveauet svækkes, blandt andet fordi de trækker beskæftigelsen ned, ” siger cheføkonom Mads Lundby Hansen, CEPOS

Skattestigningerne vil ikke umiddelbart fremgå af højere skatter på lønsedlen. Forklaringen er, at mange af skatteforhøjelserne er lagt over på erhvervslivet, som så vil sende regningen videre til danskerne i form af bl.a. højere priser og lavere lønninger. Skatter og afgifter betales i sidste instans af personer. Der er ikke andre til at gøre det. Skattestigningerne udhuler således familiernes husholdningsbudget.” siger cheføkonom Mads Lundby Hansen, CEPOS

”Skattestigningen på knap 13 mia. kr. svarer til en skatteregning på i gennemsnit 2.200 kr. pr. dansker fra spæd til gammel. De 2.200 kr. er beregnet ved at tage den samlede skattestigning på knap 13 mia. kr. og dividere med antallet af indbyggere i Danmark på 5,8 millioner. Dette er en grov gennemsnitsberegning. Nogle vil få en større regning, mens andre vil få en lavere regning. Under alle omstændigheder giver beregningen et billede af størrelsesordenen af skatteregningen”, siger cheføkonom Mads Lundby Hansen, CEPOS

”Løkke-regeringen sænkede skatten med 27 mia. kr. over 4 år fra 2015-2019 målt i umiddelbart provenu. Allerede godt 1 år inde i Socialdemokraternes regeringsperiode er der udsigt til skattestigninger på 13 mia. kr., eller det der svarer til knap halvdelen af Løkke-regeringens samlede skattelettelse,” siger cheføkonom Mads Lundby Hansen, CEPOS

Anm.: Afrundet til nærmeste 10 mio. kr. Pga. afrunding summer tal ikke nødvendigvis til totalen.

Kilde: Svar på Finansudvalgets spørgsmål nr. 108 af 20. januar 2020, udspil om Arne-pension, Klimaaftale for energi og industri mv. 2020, faktaark om økonomi fra udspil til politireform, Skatteministeriets faktaark om finanslovsaftalen for 2020 samt diverse lovforslag.

Denne analyse gennemgår samtlige skattestigninger, som er blevet vedtaget eller foreslået under den nuværende S-regering. Analysen viser, at de samlede skattestigninger er på 13 mia. kr. i 2025.

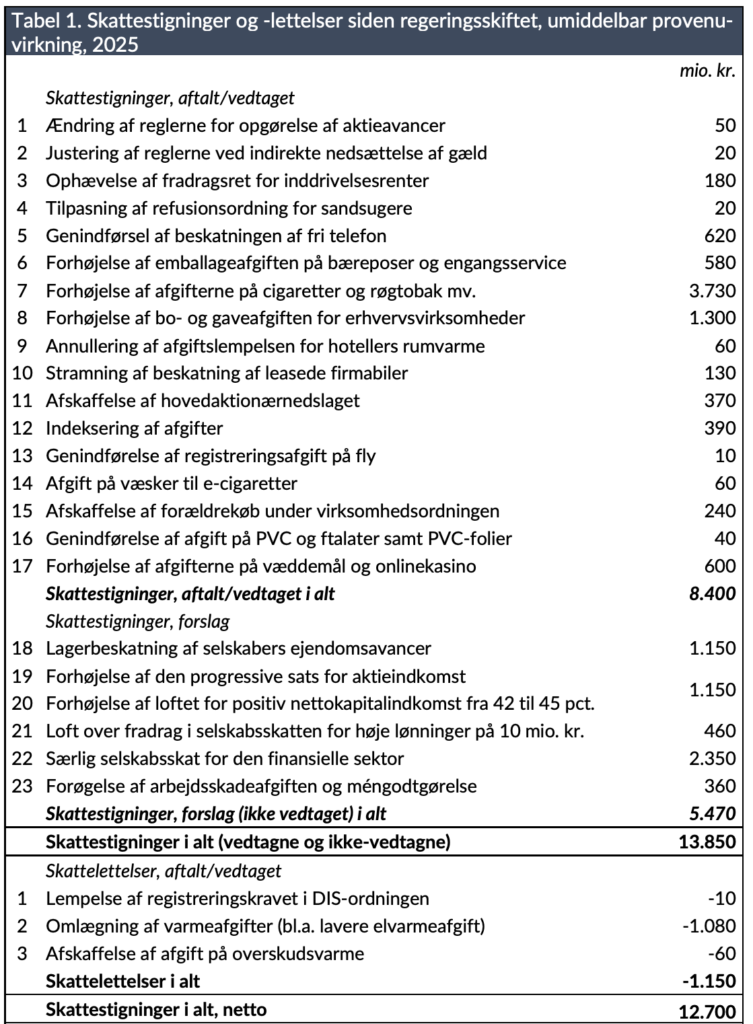

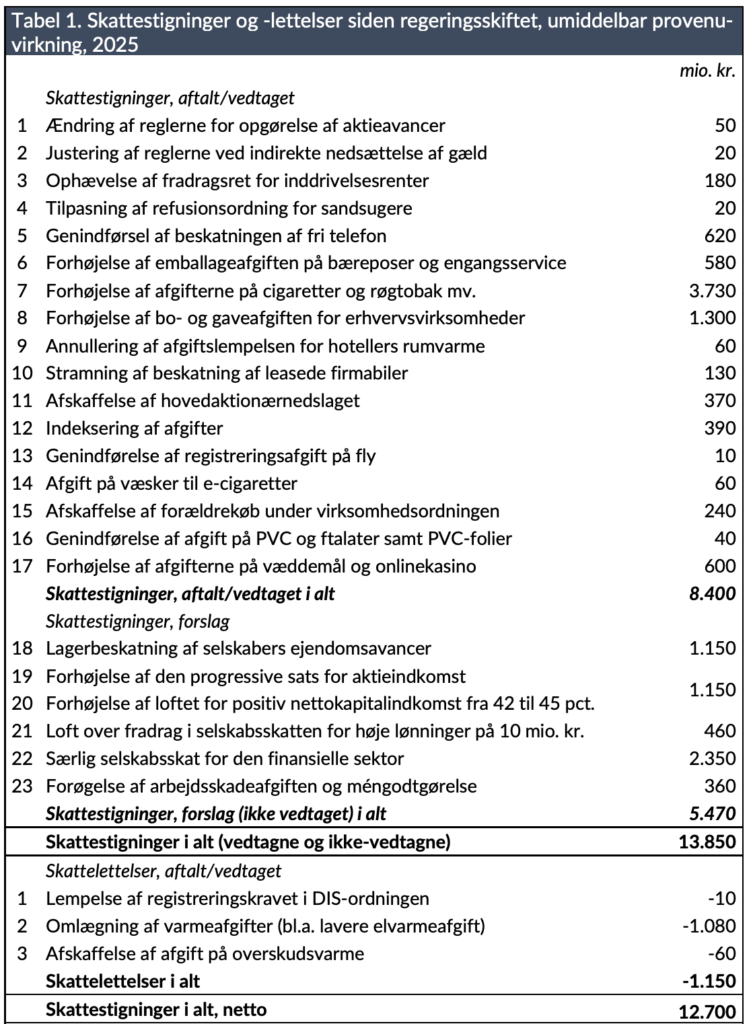

Den samlede liste over skattestigninger og skattelettelser fremgår af tabel 1 nedenfor. S-regeringen har inden sommerferien vedtaget 17 skattestigninger. Efter sommerferien er der fremlagt 6 nye forslag til skattestigninger (bankskat, højere skat på renter og aktier, ejendomsskat, fradragsloft for høje lønninger og arbejdsskadeafgift). Dvs. i alt 23 skattestigninger på i alt knap 14 mia. kr. Dertil kommer, at regeringen har nedsat skatterne 3 gange for i alt godt 1 mia. kr. i 2025. Den samlede nettoskattestigning bliver således på knap 13 mia. kr. i 2025.

De samlede skattestigninger på knap 13 mia. kr. betyder generelt, at velstandsniveauet svækkes, blandt andet fordi de trækker beskæftigelsen ned.

Skattestigningen på knap 13 mia. kr. svarer til en skatteregning på i gennemsnit 2.200 kr. pr. dansker fra spæd til gammel. De 2.200 er beregnet ved at tage den samlede skattestigning på knap 13 mia. kr. og dividere med antallet af indbyggere i Danmark på 5,8 millioner. Dette er en grov gennemsnitsberegning. Nogle vil få en større regning, mens andre vil få en lavere regning. Under alle omstændigheder giver beregningen et billede af størrelsesordenen af skatteregningen.

Skattestigningen på 2.200 kr. pr. dansker vil ikke umiddelbart fremgå af højere skatter på lønsedlen. Forklaringen er, at mange af skatteforhøjelserne er lagt over på erhvervslivet, som så vil sende regningen videre til danskerne i form af bl.a. højere priser og lavere lønninger. Skatter og afgifter betales i sidste instans af personer. Der er ikke andre til at gøre det. Skattestigningerne udhuler således familiernes husholdningsbudget.

Tabellen nedenfor viser de skattestigninger og -lettelser, som har effekt i 2025. Der er gennemført skatteændringer, som kun har midlertidige effekter før 2025. Disse er ikke medtaget i tabellen.

Opgørelsen ser på den umiddelbare provenueffekt af skatteforslagene. Det svarer til den direkte skattestigning, som bliver pålagt borgerne og virksomhederne.

Løkke-regeringen sænkede skatten med 27 mia. kr. over 4 år fra 2015-2019 målt i umiddelbart provenu. Allerede godt 1 år inde i Socialdemokraternes regeringsperiode er der udsigt til skattestigninger på 13 mia. kr., eller det der svarer til knap halvdelen af Løkke-regeringens samlede skattelettelse.

Anm.: Afrundet til nærmeste 10 mio. kr. Pga. afrunding summer tal ikke nødvendigvis til totalen.

Kilde: Svar på Finansudvalgets spørgsmål nr. 108 af 20. januar 2020, udspil om Arne-pension, Klimaaftale for energi og industri mv. 2020, faktaark om økonomi fra udspil til politireform, Skatteministeriets faktaark om finanslovsaftalen for 2020 samt diverse lovforslag.

I en opgørelse fra Finansministeriet indgår nedsættelsen af bundskatten som en skattelettelse. Denne nedsættelse er ikke medtaget i dette notat, fordi den blot er kompensation for, at kommuneskatten er blevet sat op i nogle kommuner.

Opgørelsen medregner ikke annulleringen af vejafgiften som en skattelettelse, selvom den indgår i Finansministeriets opgørelse. Det skyldes, at der alene forelå en aftale om at opkræve et provenu fra vejafgiften (fra aftalen om lavere registreringsafgift i 2017). Men der blev aldrig lavet en konkret model for vejafgiften, og den blev aldrig vedtaget af Folketinget. Når skatten aldrig er blevet vedtaget, kan det heller ikke tælle som en skattelettelse at fjerne den. Det var også derfor, at Finansminister Nicolai Wammen medtog vejafgiften som en ubetalt regning i sit kasseeftersyn kort efter regeringens tiltrædelse.

Dette notat gennemgår samtlige skattestigninger, som er blevet vedtaget eller foreslået under den nuværende S-regering. Analysen viser, at de samlede skattestigninger er på 13 mia. kr. i 2025.

I 2024 var det borgerne i en lille gruppe kommuner – hvor de fleste er placeret i hovedstadsområdet – der trak ”velfærdslæsset” for den øvrige del af landet. Denne tendens er blevet mere udtalt i perioden fra 2011 til 2024.

Formueskatten vil få negative samfundsøkonomiske effekter, og vil i praksis øge de mest forvridende skatter i skattesystemet.