CEPOS-analyse af det skatteretlige driftsomkostningsbegreb og anbefaling om at genindføre omkostningsgodtgørelsen for selskaber og fonde, der blev fjernet i forbindelse med skattereformen i 2009, således at de igen får erstattet udgifter til sagkyndig bistand i forbindelse med skattesager.

Ved skattereformen i 2009 blev omkostningsgodtgørelse for selskaber og fonde i skattesager afskaffet med det formål at finde en årlig besparelse for staten på 50 mio. kr. Det betyder, at selskaber og fonde ikke længere kan få erstatning for deres udgifter til sagkyndig bistand i skattesager. Det gælder uanset, om det er Skatteministeriet, der indbringer sagen for domstolene, eller selskabet eller fonden ender med at vinde sagen, fordi SKAT har begået en fejl.

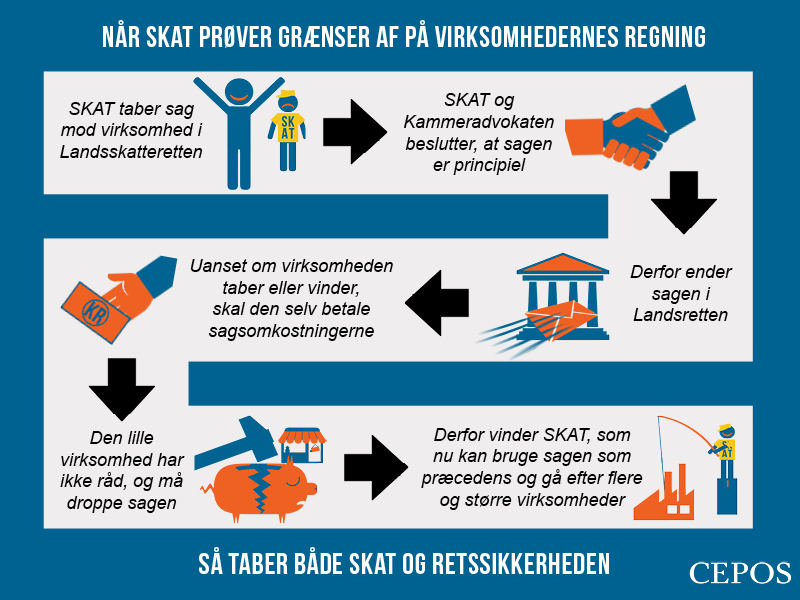

I dette notat gennemgås en konkret sag, som SKAT har tabt i Landsskatteretten, men hvor Skatteministeriet og Kammeradvokaten mener, at den er principiel og derfor har indbragt den for Landsretten. Skatteyderen er imidlertid en mindre virksomhed, som ikke har råd til at være part i en langstrakt skattesag mod Skatteministeriet for et beløb, der har en skattemæssig værdi opgjort til 142.350 kr. Udgifterne til advokatbistand står nemlig ikke mål med sagens omkostninger. Risikoen er, at skatteyderen må indgå forlig for at undgå sagen og dermed blive offer for en forkert afgørelse. En yderligere risiko er, at SKAT vil fortsætte en eventuelt forkert praksis i andre og efterfølgende sager.

Det anbefales derfor, at regeringen genindfører omkostningsgodtgørelse for selskaber og fonde. Det skal ske med tilbagevirkende kraft, så ingen, der fremover vinder en sag over SKAT, risikerer at stå tilbage med en økonomisk udgift til sagkyndige bistand, og så alle, der for nuværende er indbragt for domstolssystemet af Skatteministeriet, får fuld økonomisk kompensation, så de ikke bliver tvunget ind i et forlig i en sag, de allerede har vundet over SKAT én gang.

Anbefalingen skal ses i sammenhæng med, at SKAT på en række områder opererer med en dynamisk fortolkning af reglerne og sågar på visse områder har en erklæret politik om at afprøve lovgivningens grænser. Ingen skatteyder bør påføres en økonomisk belastning, når SKAT bevæger sig på kanten af loven og enten prøver lovens grænser af eller på anden måde anvender en dynamisk fortolkning, som ikke har evident hjemmel i lov, forarbejder og praksis.

{kind=link}